凤凰财经综合 华尔街见闻消息,3月汇丰中国制造业PMI创8个月新低,运行于枯荣线下方;而官方的PMI数据则创3个月新高。高盛认为,因季节性影响仍需谨慎看待官方数据。

高盛对中国官方制造业PMI数据的描述如下:

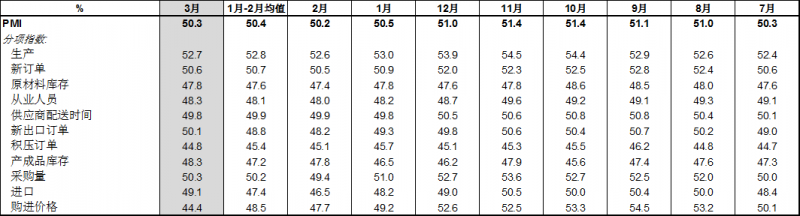

中国3月官方制造业PMI指数为50.3,高盛的预测为50.4、彭博市场平均预测为50.1,此前2月该数据为50.2,1-2月均值为50.4。

分项指数中,生产和新订单指数均较2月小幅上升,但较1-2月均值略微放缓。

从业人员指数较2月份以及1-2月份均值均有所改善。(见下表)

资料图

高盛认为,看待中国官方PMI数据时需要打个折扣:

3月份官方PMI有偏高倾向。自从2005年开始编制该数据序列以来,从未出现过3月份PMI低于2月份数据的情况。虽然近年来官方PMI的季节性偏差幅度已经缩小但依然存在。因此,在把今天的数据视作环比加速迹象时多少需要打个折扣。

生产指数和新订单指数这两个最重要的分项指数也同样小幅上升了0.1,升幅与整体数据一致。由于存在春节因素的干扰,另一个分析数据的办法是比较3月份数据和1-2月份均值。虽然近年来这一数据在3月上升的倾向也有所减弱,但偏高倾向依然存在。今年首次出现了3月份数据低于1-2月份均值的情况。对于重要的生产指数和新订单指数来说也是如此。这些情况均预示增长势头依然疲弱。一个积极的事态发展是3月份新出口订单指数上升,高于2月份及1-2月份均值数据。这与高盛全球领先指数(Gli)初值的加速走势相符。

此外,高盛认为,在经济周期转折点,PMI数据未必是一个良好的实时指标:

汇丰PMI尤其如此,在2010年和2013年7月的两个关键转折点上,汇丰PMI较工业增加值月环比数据等指标滞后了1个月时间。我们仍然认为官方硬数据(其中工业增加值数据显得格外重要)会较1-2月份出现一定程度的环比改善,不过改善的部分原因可能在于近年来3月份官方数据(包括工业增加值同比和我们季调后的月环比数据)存在偏高倾向,因此我们也需要对这些数据谨慎解读。不过,出口数据完全不存在这样的季节性倾向。由于去年的比较基数受到出口商高报数据的影响而虚高,我们仍认为出口数据可能继续保持较低水平。

高盛预计,决策层仍会在未来几周不断推出支持内需增长的政策。

已有0人发表了评论