中国经济周刊-经济网讯 (记者 石青川)2023年3月13日,深圳证券交易所上市审核委员会 2023 年第 9次审议会议,审议通过了登康口腔的发行申请。审议结果显示,登康口腔符合发行条件、上市条件和信息披露要求。接下来将按照程序,登康口腔向证监会提交注册,证监会注册通过后,将可以发行上市。登康口腔也是全面注册制正式实施后首批通过审议的企业之一。

据了解,登康口腔本次拟募资6.6亿元,其也是今年以来首家通过上市审议的重庆企业。

登康口腔是冷酸灵牙膏的出品厂家,此次IPO成功使得登康口腔正式成为A股“抗敏牙膏第一股”。

其招股书显示,2019年至2022年6月(以下简称“报告期”),登康口腔的营业收入分别为94391.29万元、102959.48万元、114252.48万和61069.33万元,净利润分别为6316.30万元、9524.03万元、11885.91万元和5813.11万元。

此次招股书披露的信息中也引来了市场一些疑问。其中最大的问题在于登康口腔收入大部分靠“爆款”“冷酸灵”牙膏。尽管登康口腔将业务分为成人基础口腔护理产品、儿童基础口腔护理产品、电动口腔护理产品、口腔医疗与美容护理产品等四大板块,但其招股书显示,报告期内,来自成人基础口腔护理产品的收入分别为8.86亿元、9.47亿元、10.26亿元和5.51亿元,占营业收入的94.12%、92.17%、90%和90.38%。其中,成人牙膏这一产品的收入占比分别为82.14%、81.92%、78.90%和79.76%。也就是说,登康口腔的成人牙膏产品销售收入占了整个营业收入的八成。所以未来其收入持续增长的前景被不少投资者画上了问号。

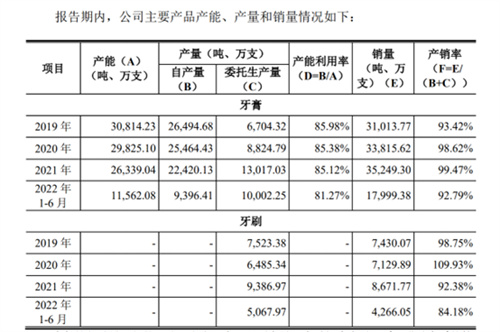

第二个被质疑最多的问题则是登康口腔的委托生产模式。其招股书显示,报告期内登康口腔所有牙刷产品均为委托生产,自产为0。牙膏产品的委托生产率也在不断增加,报告期内其委托生产量从只有自产量的25%左右,上涨到了如今委托生产量比自产量还多。与此同时报告期内,登康口腔的产能利用率最高也只有85.98%,2022年上半年更是仅有81.27%,有不少空间。不少投资者质疑其为何不用自己的产能,而去委托生产?

登康口腔还有设备老化的问题存在。招股书显示,报告期各期末,公司机器设备成新率分别为19.56%、16.92%、16.87%和15.29%。而同行业企业机器设备平均成新率大部分维持在40%左右,可以看出登康口腔生产设备确实有了老旧的问题。联系到其委托生产量逐年增加,市场上投资者也发出登康口腔未来是否会逐步放弃自己生产转而拓展其他商业模式的疑问。

登康口腔相关负责人曾在接受《中国经济周刊》记者采访时透露,公司在工业设计板块进行了大量投入。2019-2021年,登康口腔逐年加大工业设计领域的投入,年复合增长率达56.4%。登康口腔工业设计中心近三年完成新产品设计80余项,实现产业化项目80项,先后打造出了有影响力的专研国博系列、火锅牙膏、贝乐乐五彩星期儿童牙膏、猫爪牙刷、日月声波电动牙刷等新产品。

其对《中国经济周刊》记者表示,工业设计作为制造业的产业链上游环节,是产品迈向高端的关键环节,有助于提高公司的自主创新能力,促进工业转型升级和绿色发展。在日益激烈的市场竞争环境下,技术创新是提高企业核心竞争力的关键,工业设计是赋予品牌灵魂的重要动力。公司期盼通过布局工业设计相关专业,助推公司更快、更好的高质量发展。

尽管市场上对其业务模式争议较多,但登康口腔成功上市也备受一些人的期待。当年重庆轻工业“五朵金花”的重庆啤酒(被嘉士伯收购)、重庆华陶(已经停产、商标被拍卖)、奥妮洗发水(被其他品牌收购后销声匿迹)、北碚玻璃器皿厂(被法拍)、登康口腔,仅有登康口腔硕果仅存。他们认为,作为重庆轻工业“五朵金花”之一,登康口腔的成功上市将为重庆轻工业发展提振信心。

一审:郑扬波 二审:王新景 三审:周琦