《中国经济周刊》 记者 谢玮 | 北京报道

截至8月末,在沪港两地上市的中国人寿(601628.SH)、中国平安(601318.SH)、中国太保(601601.SH)、中国人保(601319.SH)、新华保险(601336.SH)五大上市保险公司2022年中报全部完成披露。

2022年上半年,市场环境对于保险公司而言似乎难言友好。从五大上市险企2022年上半年“成绩单”看,五大上市险企合计实现净利润1219.82亿元,日均净赚6.78亿元,同比下降15.14%。这也意味着,与去年同期相比,五大上市险企合计日均净少赚1.21亿元。

净利润表现分化,仅两家实现正增长

从成绩来看,上半年主要上市险企净利润出现了较大分化,仅两家实现了正增长。

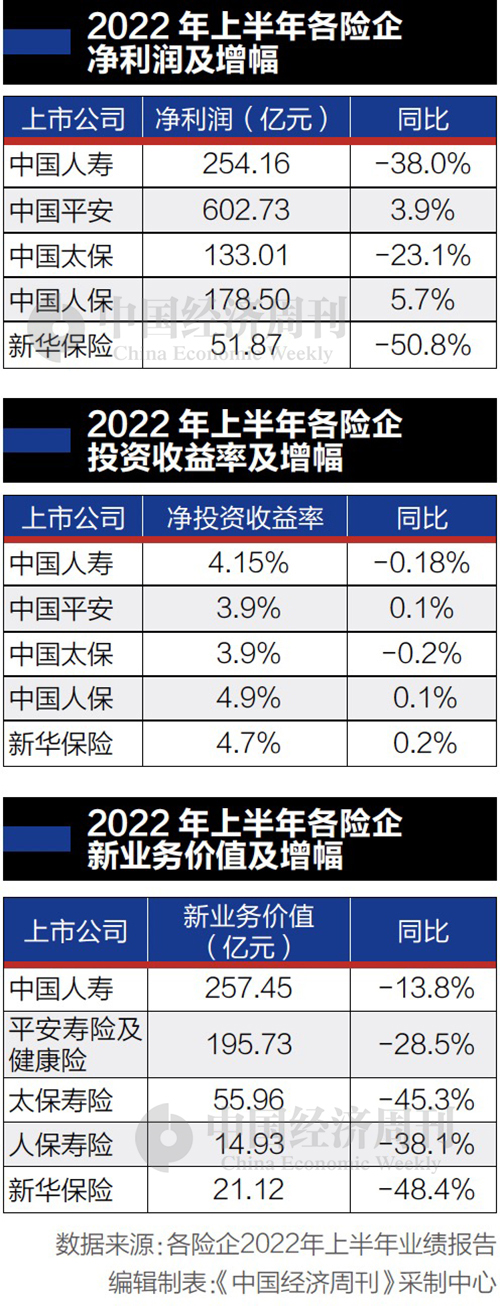

综合各家中报数据,2022年上半年,中国人寿归母净利润为254.16亿元,同比下降38.0%;中国平安归母净利润为602.73亿元,同比增长3.9%;中国太保归母净利润为133.01亿元,同比下降23.1%;中国人保归母净利润为178.50亿元,同比增长5.7%;新华保险归母净利润为51.87亿元,同比下降50.8%。

不少险企在报告中提示了业绩压力。

中国人寿在报告中指出,2022年上半年,国际环境更趋复杂严峻,国内疫情多发散发,新的经济下行压力进一步加大。人身险业受行业深度调整、消费需求释放趋缓及销售人力规模下降等因素影响,保费收入增速进一步放缓。

中国人保则称,在地缘政治冲突加剧、全球滞胀风险上升、新冠肺炎疫情反复、市场竞争加剧升级,增长动能加速转换等因素影响下,保险行业发展面临着压力和挑战。寿险转型还需进一步加快,财险的业务结构需要进一步优化,行业产品与销售模式创新有待进一步深化。

新华保险利润总额降幅达62.4%。对此,新华保险解释称,在去年同期利润总额高基数的情况下,今年上半年受资本市场低迷的影响,投资收益同比减少,导致本期利润总额同比变动较大。

作为险企资产端的主要贡献来源,投资收益对险企的稳定经营影响较大。投资收益作为以往拉动各家净利润的利器,在2022年上半年却“黯然失色”。

受市场行情波动影响,上半年各家险企的总投资收益出现了不同程度的下滑,不过投资收益率仍保持相对稳定。

中报数据显示,2022年上半年中国人寿实现总投资收益985.42亿元,同比下降16.2%,总投资收益率为4.21%;中国平安实现总投资收益602.85亿元,同比下降8.7%,总投资收益率为3.1%;中国太保实现总投资收益350.73亿元,同比下降17%,总投资收益率为3.9%;中国人保实现总投资收益324.28亿元,同比下降8.3%,总投资收益率为6.7%;新华保险实现总投资收益226.30亿元,同比下降27.3%,总投资收益率为4.2%。

中国太保就在财报中直陈,上半年投资收益为350.73 亿元,同比下降17.0%,主要是因为本期证券买卖价差收入大幅下降。

中国平安则在财报中指出,截至2022年6月30日,上证指数及恒生指数较年初均下跌约6.6%。受以上因素影响,公司保险资金投资组合收益有所承压。

值得一提的是,五家险企依然对权益市场的发展前景保持乐观。

“今年上半年,在市场低位我们敢于加仓,敢于提升权益配置,向长期配置中枢来靠拢。”中国人寿总裁助理、首席投资官张涤在中期业绩发布会上表示,这个过程要承受市场短期波动,所以在关注保险公司投资的时候,要更多拉长时间维度,看长期表现,不把短期影响放到很重要的位置。

中国平安首席投资官邓斌在业绩发布会上介绍,目前中国平安的资产配置是双哑铃型,其中一端是大量长久期利率债,包括国债、地方政府债等高质量固收产品,这是穿越宏观经济周期的保证;另一端是符合经济快速发展动能的成长型风险资产,包括股票、不动产、私募基金等。风险资产中又有一个哑铃,一端是重仓一些高价值的分红型投资;另一端是成长型投资,既有稳健的、也有进取的,使整个投资处于非常稳健的状态。

新华保险副总裁兼首席财务官杨征在业绩发布会上介绍,公司投资资产已经迈上万亿平台,达11400多亿,较上期末增长5.3%。他表示,伴随上半年市场波动,公司主动清理了一些低效的特别是股权类资产,为后续公司获得较好的收益提升机会打下基础。杨征称,相信下半年股市应该会有增配机会,未来将进一步打牢持仓优质权益类资产。

寿险基本面相对改善,仍在筑底

综合各家中报显示,寿险行业关键的新单保费、新业务价值、新业务价值率等指标仍然呈下滑趋势。

具体来看,中国人寿实现新业务价值257.45亿元,同比下降13.8%;平安寿险及健康险新业务价值为195.73亿元,同比下降28.5%;太保寿险新业务价值55.96亿元,同比下降45.3%;人保寿险新业务价值14.93亿元,同比下降38.1%;新华保险新业务价值21.12亿元,同比下降48.4%。

中国平安联席首席执行官陈心颖在中期发布会上分析称,公司新业务价值的下滑主要受三方面因素影响:一是去年调整了精算假设,剔除该因素后,上半年新业务价值同比降幅收窄至20.3%;二是产品结构的调整,根据市场和客户需求调整保障和储蓄类产品占比,导致新业务价值下降;三是代理人数量的下降,尽管代理人产能和收入在增长,但人数下降造成了整体上新业务下滑。

平安中报数据显示,受疫情持续影响,居民消费意愿减弱,长期保障型产品消费支出放缓,叠加多个地区的线下展业活动受限。2022年上半年寿险及健康险新业务价值为195.73亿元,同比下降28.5%;而若去年上半年新业务价值用去年年底假设及方法重述,2022年上半年新业务价值同比下降20.3%。

不过,从业绩会上来看,行业普遍的压力感并没有如2021年那么强烈。

这可能源于后疫情时代,各家险企都在对传统代理人渠道进行改革,努力探索出一条高质量发展之路。不过,转型过程不会一蹴而就。

平安寿险持续推动队伍高质量转型,代理人人均产能提升。2022年上半年代理人人均月收入7957元,同比增长35.1%,人均新业务价值同比增长26.9%。

太保寿险则表示,上半年,太保寿险加快推进“三化五最”的职业营销转型,提升代理人专业化销售能力与科技赋能水平。中报数据显示,2022年上半年,太保寿险月均保险营销员31.2万人,期末保险营销员28.1万人;核心人力月人均首年保险业务收入32331元,同比增长23.5%;核心人力月人均首年佣金收入4630元,同比增长10.8%。

新华保险总裁助理王练文在业绩发布会上表示,目前整个行业深度转型,各家公司代理人队伍在阶段性筑底。新华保险非常重视精英代理人队伍建设,具体而言分三步走:第一步是提产能,第二步是优结构,第三步是稳增长。

硬币的另一面是,疫情之下,一度衰落的银保渠道又东山再起,成为上半年各家险企推动保费收入的一大“抓手”。

其中,上半年,太保寿险银保渠道保险业务收入178.28亿元,同比增速高达876.3%。

其他几家险企银保渠道也录得了较大幅度增长,上半年,中国人寿银保渠道总保费收入426.09亿元,同比增长23.7%;平安寿险与健康险银保渠道保费收入66.74亿元, 同比增长45.09%;人保寿险银保渠道保费收入392.8亿元,同比增长41.9%;新华保险银保渠道保费收入311.95亿元,同比增长7.8%。

财险业务实现较高增速,车险回暖

具体来看,车险综改压力释放,市场竞争秩序好转,各家车险保费均有不同程度的回升。中报数据显示,人保财险、太保财险、平安产险三家财险业务收入分别为2766.71亿元、915.71、1467.92亿元,同比增长分别达9.9%、6.4%、12.3%。

车险保费收入均有回升,人保财险、太保财险、平安产险三家车险业务收入分别为1288.08亿元、481.69亿元、955.02亿元,同比分别增长6.7%、7.9%、7.3%。

对于增长,中国人保表示,财产险景气度回升,车险综改压力释放,市场竞争秩序好转。人保财险积极应对新冠肺炎疫情和新车产销下滑的影响,深挖市场潜力,不断提升服务质量和细分定价能力,加强销售渠道建设,以更强的综合实力增加客户黏性,汽车险续保率同比上升1.7个百分点,汽车承保数量同比增长4.7%。

综合来看,各家优化客户经营和精细化管理取得了不错的成效。

中国平安表示,平安产险积极贯彻精细化经营的方针,不断提升销售能力和服务能力。2022年上半年,平安产险承保车辆数同比增长 3.7%,车险业务综合成本率94.4%,同比下降3.0个百分点。平安产险通过优化定价模型、加强风险筛选及精细化费用投放等管理举措,同时受新冠肺炎疫情影响,车辆出行减少,出险频度较去年同期减少,一定程度降低了车险赔付水平。

中国太保则在财报中看好新能源车的发展机遇。其中报称,太保产险紧抓新能源车发展机遇,强化精细化管理,提高客户留存率,实现车险业务高质量发展。2022年上半年,太保产险实现车险综合成本率96.6%,同比下降2.4 个百分点。其中,综合赔付率70.3%,同比下降2.4个百分点;综合费用率26.3%,同比持平。客户续保率、渗透率、线上化率再上新台阶。

(本文刊发于《中国经济周刊》2022年第17期)

2022年第17期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部