《中国经济周刊》 记者 张燕 | 北京报道

随着2022年中报季收官,国有六大行陆续交出了“期中答卷”。

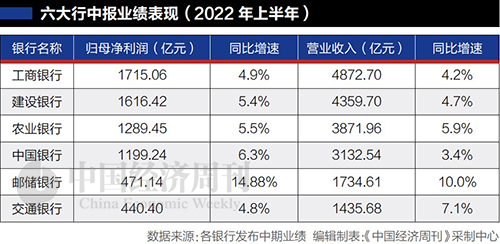

整体来看,国有六大行2022年上半年营收、净利润、总资产均呈现同比增长,6家银行归属于股东净利润合计6731.71亿元,同比增长6.03%。

资产规模上,工商银行的总资产依旧稳居第一,突破38万亿元。建设银行、农业银行总资产均超过30万亿元。上述3家银行上半年总资产均较上年末实现两位数增长,其中,农业银行总资产增速最快,为11.5%。

值得一提的是,随着监管引导银行降低实体经济融资成本,上半年6家国有大行的净息差仍延续小幅收窄趋势。与此同时,6家国有大行的不良贷款余额均较上年末有所增长,其中,工商银行增量最大,不良贷款余额较上年末增加225.33亿元。

增速放缓,净息差普遍承压下行

从六大行的半年报中可以发现,尽管业绩仍处于增长态势,但增速已然放缓。2022年上半年,六大行营收同比增长率均值为5.88%,较去年同期增速下降0.52个百分点;归母净利润同比增长率均值为6.97%,较去年同期增速下降6.79个百分点。

盈利方面,工商银行以上半年1715.06亿元的归母净利润继续位居首位。建设银行紧随其后,上半年归母净利润1616.42亿元。农业银行、中国银行、邮储银行、交通银行上半年归母净利润分别达到1289.45亿元、1199.24亿元、471.14亿元、440.4亿元。

其中,邮储银行归母净利润增速为14.88%,位列六大行首位,不过其去年中报的归母净利润增速达到21.84%。中国银行、农业银行、建设银行、工商银行和交通银行则紧随其后。与2021年上半年末的增速相比,各大行均有不同程度的下降。

作为银行营收的主要来源,利息净收入增速下滑是六大行增速放缓的主要原因。尤其是今年上半年,随着经济增速的下行和银行支持实体经济力度的增加,受净息差、贷款规模两方面因素影响,量价均承压,六大行净息差几乎集体承压。

财报显示,截至2022年6月末,邮储银行净利息收益率为2.27%,同比减少10BP;建设银行净利息收益率同比减少BP至2.09%;工商银行净利息收益率为2.03%,同比减少9BP;农业银行净利息收益率为2.02%,同比下降10BP;中国银行净息差则与上年同期持平,为1.76%;交通银行净利息收益率下降2BP至1.53%。

对于净息差收窄的原因,工商银行副董事长、行长廖林表示,净息差的下降与经济周期、GDP以及LPR的改革等因素相关联。此外,工商银行存贷款的结构变动也对其造成了一定影响。在贷款端,发放贷款的利率逐步在下降;在存款端,因为付息比较刚性,贷款收益率也会随之向下走。

对于下半年息差的走势,交通银行副行长郭莽在业绩发布会上分析,低利率市场环境下,预计净息差还将一定程度承压。农行副行长林立则预计,从资产端来看,将继续有序地让利实体经济,贷款收息率将会有一定程度的下降。从负债端来看,存款市场化调整机制的成型将持续显现,负债成本上行的压力有望缓解。

不良贷款余额和不良率持续上升 房地产资产压力凸显

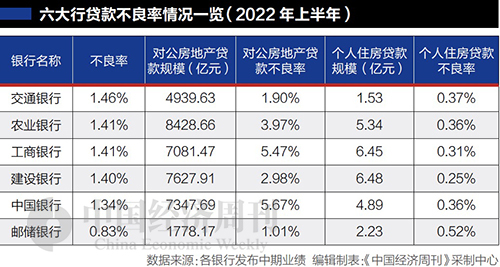

一直以来,房地产行业都是银行高收益资产的来源之一,但随着去年以来房地产市场总体呈现下行态势,风险事件频发,不良贷款余额和不良率持续上升,银行资产质量压力凸显。

财报显示,截至2022年上半年末,6家国有大行的不良率均低于1.5%。其中,交通银行在六大行中的不良率最高,达到1.46%,但相较上年末下降0.02个百分点。此外,农业银行、工商银行及建设银行的不良率较上年末都有所下降,中国银行和邮储银行的不良率则出现了不同程度的上升。

具体来看,2022年上半年,国有六大行对公房地产贷款的不良率均偏高,其中,中国银行对公房地产不良贷款率最高,为5.67%,较上年末上升0.62个百分点。此外,工、农、建、交、邮储对公房地产业不良率分别为5.47%、3.97%、2.98%、1.90%、1.01%,分别较上年末上升0.68、0.58、1.13、0.65和0.99个百分点。

在业绩发布会上,多家国有大行高管都专门提及了房地产相关业务存量。

中国银行风险总监刘坚东表示,今年上半年,中国银行对公房地产的不良率较年初上升了0.6个百分点,基本保持在同业水平上。上半年针对房地产的整体情况,中国银行做了全口径的排查以及研判,包括贷款、债券、理财等业务。中国银行自身“停贷”项目按揭贷款金额较小,停工停建、延期交付贷款规模占其总体房地产贷款比例不高,整体风险可控。

工商银行副行长郑国雨同样提到,截至6月末,停工项目涉及工行的按揭不良贷款余额为6.37亿元,占全行按揭贷款余额的0.01%。此外,工行的按揭贷款中,一手房贷款占76%,首套房贷款占90%,贷款乘数为53.6%,目前剩余乘数是51%。

“从这一组数据来看,工商银行的按揭贷款质量应该说是非常好,安全垫非常厚实。另外,工行每天监测停贷项目,停贷项目涉及工行的贷款量和客户数非常小,不会对工行整体的质量构成明显的影响,所以房贷的质量是有保障的。”郑国雨说。

业绩发布会上,几家国有大行还透露了目前存在“保交楼”风险的项目数量。农行副行长林立表示,通过梳理,现阶段农行存在“保交楼”风险的楼盘总共1112个,涉及逾期按揭贷款余额12.3亿元,占全行个人住房贷款余额0.023%。通过各方共同的努力,目前已经有746个项目纳入地方政府“保交楼”管理范围,其中,已经有60个项目达到交付的条件,正在陆续办理交付的手续。此外,截至今年7月末,交通银行存量合作项目中存在延期交房、停工或“烂尾”风险的项目合计369个,涉及住房按揭贷款余额236亿元。建设银行全行涉及停贷断供舆情的个人按揭逾期贷款的金额是11.42亿元,占全行全部按揭贷款余额的0.018%。邮政银行停工项目涉及的逾期贷款则为1.27亿元。

今年以来,随着按揭贷款利率接连下调,各地均出现了“提前还房贷”的迹象。针对这一趋势,各行高管也在业绩会上作出不同口径的回应。

林立表示,小部分个人住房贷款客户选择提前偿还房贷,和现阶段金融投资收益率下降有一定关联,但据了解主要是基于自身财务规划作出的选择,该行也为此提供了还款便利,包括做好申请受理、合理减免违约金等服务。

“少数按揭客户出于调整家庭资产负债表的需要,确实存在提前还款的情况,但我们判断和往年相比,其实这种趋势并不十分明显。”郑国雨回应称,上半年,工商银行按揭客户贷款收回是3800亿元,其中提前还款是2600亿元,与去年相比增长300亿元,但是工行今年的贷款余额和去年相比多了10%,所以从金额上提前还款的多了300亿元,但比例上和去年是相当的,实际上并没有特别明显的变化。

(本文刊发于《中国经济周刊》2022年第17期)

2022年第17期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部