《中国经济周刊》 记者 孙晓萌|编译

2020年春季,日本化学公司Katsura Chemical的总裁Ryotaro Katsura为印度的一种原料药延迟发货而烦恼。“不用担心。”印度供应商一直坚持回答这句话。在无数催促的电话和电子邮件中,Ryotaro Katsura终于找到了问题的根源。

这种原料药的化学品仅由一家中国供应商生产,而该供应商受到疫情影响,无法供货。由此可见中国的活性药物成分 (API,中国称活性药物成分为原料药,我国规定原料药不包含中间体,对中间体没有药品生产质量管理规范的强制要求,但是美国食品药品监督管理局要求中间体也需要注册,文章对于中国原料药的界定,包含关键原材料和中间体) 市场的占有程度和全球药品供应链对中国的依赖程度,而疫情正揭示了这一事实。随着国际局势的变化,这种供应链状态让西方很是担忧,一些国家正试图摆脱中国原料药供应的影响。

《中国经济周刊》首席摄影记者 肖翊|摄

“如果跟着 (药品) 供应链走,你迟早会碰到中国”

近几十年来,随着药物生产从西方转移到东方,中国不仅是主要的制药竞赛者,且已经成为原料药的顶级生产商。

原料药(API)是影响健康的药物成分,可以抑制疾病或缓解症状。进一步细分,原料药由关键原材料(KSM,通常是批量生产的,简单但用途广泛的化学品)和中间体合成。许多原料药生产商需要从中国进口原材料,很少有制药公司会处理从关键原材料到成品药的整个过程。大多数要买进一些材料,尤其是仿制药制造商。当关键原材料和中间体合成原料药后,第二步则是配方生产,就是将赋形剂物质与原料药结合,例如片剂、胶囊、软膏,也就是所谓的成品药。比如,阿莫西林胶囊叫成品药制剂,阿莫西林叫原料药,6-APA叫中间体。

“如果你跟着(药品)供应链走,迟早会碰到中国。”日本药业贸易协会会长Ichiro Fujikawa说。

20世纪90年代中期,当时的西方和日本生产了全球约90%的原料药。而到了2017年,据英国药品和保健品监管部门估计,中国生产了全球大约40%的原料药。

德勤表示,中国在抗生素或维生素等“低成本和非专利原料药”方面具有很大优势,因为中国的生产成本低于西方。如果沿着上游追踪关键原材料,中国在原料药的市场份额会更大。

即便是印度,这个通常被认为可以替代中国的制药巨头,也严重依赖中国的供应。根据欧盟委员会的数据,印度约占全球仿制药需求的20%,但它从中国进口了约70%的原料药。据印度药品出口促进委员会 (Pharmexcil) 称,对于一些药物,例如布洛芬,印度从中国采购了大多数原料药。此外,虽然印度是最大的原料药出口国之一,但这些原料药的许多关键原材料和中间体都来自中国。

低价竞赛、仿制药畅销促使供应链迁移

对于西方制药公司来说,从中国和印度采购原料药是有价格优势的,新兴制药国家可以在更宽松的环境标准下以更少的成本去生产。

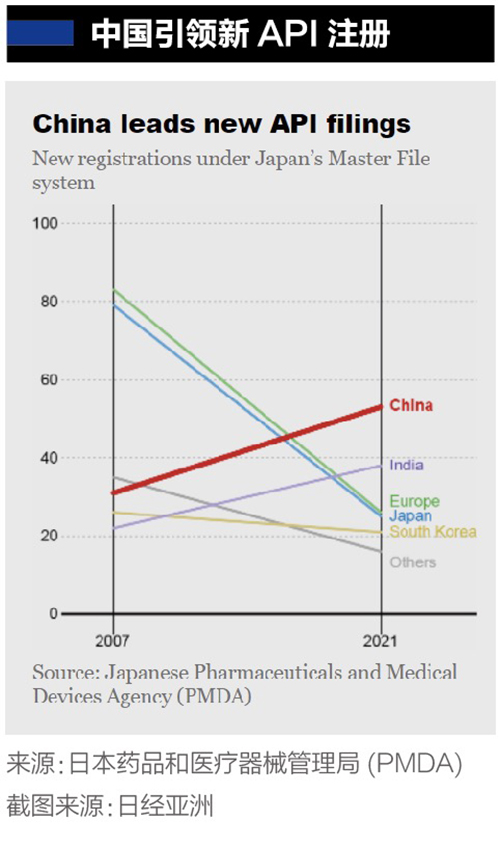

原料药的注册数据显示了这一转变。2021年,中国在日本的药品主文件系统(日本药品和医疗器械局的原料药详细信息登记系统)下的新申请中名列前茅。在这一系统中,原料药制造商需要提交他们的数据,以便将来在日本进行原料药销售。直到21世纪10年代初,日本和欧洲的原料药数据,仍占据新提交数据的主要部分,但此后,中国和印度都提高了他们的参与度。

在欧洲,也有同样的趋势。欧洲药品质量管理局(EDQM)会为原料药颁发质量证书,称为CEP合格证书。这其中,中国原料药合格份额迅速增加,占新申请的20%以上。此外有数据显示,一些化学物质,如高胆固醇药物辛伐他汀(维妥力),已经没有欧洲生产商持有该药物的CEP证书了。这表明一些以前在欧洲生产的API,如今也不再如此。

“制造商面临着压低价格的巨大压力。”生命科学咨询公司MundiCare的合伙人 Andreas Meiser说。实现这一目标的策略是“将原料药生产外包给亚洲,尤其是中国和印度”。

在原料药价格方面,中国具有显著优势。据毕马威的研究,在中国生产一种药物的成本通常比在印度低 20%,这在很大程度上要归功于更便宜的原材料,原材料通常高达总成本的三分之二。例如,一种叫拉米夫定的药物,如果由中国制造商生产,每公斤售价是120美元,而印度制造则为每公斤137美元。

不仅仅是原料药,低价也使得仿制药大行其道。仿制药由于比品牌药物便宜得多,目前已成为各国减少医保支出的重要手段。根据美国医疗保健咨询公司昆泰公司(IQVIA)的数据,仿制药占美国所有处方药的90%左右,高于2005年的50%。

使仿制药具有竞争力的唯一因素还是价格。根据德国仿制药工业集团Pro Generika的说法,在德国,仿制药日均成本仅为6欧分,和一块泡泡糖一样便宜。

“原料药是中国医药产业参与国际竞争的优势长板”

印度难以生产更便宜的原料药的原因是,生产关键原材料KSM和中间体等原材料的印度制造商越来越少。举例来说,胞嘧啶是拉米夫定的KSM,但印度制造商很少生产这种KSM。因此,制造商只能从中国进口胞嘧啶。

同时,中国也有巨大的生产规模优势。对于某些原料药,中国公司的产能是印度同行的两倍多。以阿莫西林为例,中国的平均产能为14000吨,而据毕马威和印度工业联合会 (CII)的研究,印度的阿莫西林产能只有5000吨。

中国政府自己也很清楚原料药行业的价值。自2000年以来,API工厂东迁的同时,政府也实施了许多鼓励生产的法律法规,其中包括2005年的《药品注册管理办法》,该办法公布后,药品审批速度得到提升。

2021年,国家发改委、工业和信息化部联合印发《关于推动原料药产业高质量发展实施方案的通知》,不仅指出中国原料药产业发展的不足,同时指出了未来产业发展的基本原则、发展目标和重点任务。国家发改委产业司在发文解读时称,“原料药是我国医药产业参与国际竞争的优势长板”。

原料药行业的短板在全球是一致的,由于原料药生产涉及化学反应,考虑到它们对环境的影响,西方国家对原料药生产的审查越发严格。普华永道在法国的研究发现,生产API的每个制造步骤都有潜在的污染风险,这些制造技术可能会将化学废物留在空气、水或土壤中,处理此类危险废物并确保安全,对药企来说代价高昂。

“出于环境原因,我们已经改变了原料药的生产流程。”西班牙原料药制造公司Medichem的首席执行官Elisabeth Stampa说,“在某些情况下,我们不得不因价格原因停止生产一些产品。”

在她看来,欧洲原料药行业现在面临很多问题,为了适应新的环境标准,她的公司已经改变了阿莫沙平和洛沙平的生产工艺。一些原料药生产几乎无利可图,Medichem公司已经停止生产美托洛尔等多种药物。

全球对中国原料药依赖程度有多高?

受到疫情影响,印度政府2020年4月对扑热息痛和克林霉素等药物的原料药实施了出口限制。当时印度对这些药物需求量很大,而这些药物的原料药,印度需要从中国进口。

在关键原材料的供应上,Pro Generika的总经理Bork Bretthauer表示:“关键原材料KSM生产成本通常取决于数量,公司生产的量越多,每单位产量的成本就越低。为了获得最便宜的报价,市场多年来也在不断整合。”

前文的日本化学公司老板Katsura表示,一些中国制造商“可能不知道自己是唯一生产某些关键原材料的公司,而许多‘唯一制造商’却由于盈利能力低而逐渐退出市场”。

供应链担忧并非是伴随新冠肺炎疫情突然出现的。“在疫情开始之前,供应链的地理集中程度是我们公司最关心的问题。”意大利药企Dipharma的API业务负责人Andrew Gradozzi说。有时,确实存在找不到第二家可靠的供应商这种情况。Gradozzi称,公司已寻求在地域上分散API来源,并开始“内部生产原材料”,以尽量减少短缺的风险。

即便在中国,原料药生产商在地理上也很集中。在中国原料药注册企业中,40%以上位于上海、浙江和江苏。而目前中国的疫情动态,也深深牵动全球药企的神经。印度工业发展研究所副教授Reji K. Joseph说:“如果中国停止供应青霉素会怎样?印度没有制造工厂,而且很难找到另一个供应来源。”

德勤中国生命科学和医疗保健业务负责人Jens Ewert称,中国已经意识到本地生产原料药的重要性,这“不仅是为了降低成本”,也是为了确保国内供应。Ewert说,这也适用于新冠疫苗。“中国可以迅速开发新冠疫苗的关键因素之一,是当地制药公司可以直接地获得原料药,而许多国家还要等待进口。”

从美国、欧盟到印度、日本,各国都在试图摆脱这种依赖。

印度储备银行2021年7月发布的一份题为《印度药品出口驱动因素》的公告指出,过去20年,印度对成品制剂的关注导致了对内部原料药制造业的疏忽。根据波士顿咨询集团(BCG)和印度工业联合会(CII)的报告,印度进口的中国原料药,主要包括对乙酰氨基酚等止痛药,阿莫西林等抗感染药,二甲双胍等抗糖尿病药,以及雷尼替丁等抗溃疡药。

2020年3月,印度政府公布了一项鼓励国内生产原料药API和关键原材料KSM等药物的计划,其中包括一项价值9亿美元的生产激励 (PLI) 计划。该计划会为53种重要API、KSM等药物的制造商提供资金保障,这53种药物高度依赖中国进口。

这项计划是为了激励印度的生产,以降低价格,让印度原料药与进口原料药相比更具竞争力。印度咨询公司Praxis Global Alliance的管理合伙人Sumit Goel说:“虽然印度在某些领域也拥有强大的原料药制造能力,但由于规模和监管政策等因素,中国原料药企业已经形成了优势。”

法国政府于2020年6月宣布,将恢复扑热息痛这一原料药的生产,扑热息痛12年前在法国停产。这是一种廉价药物,通常在法国药店以3美元左右价格出售。Pro Generika公司的 Bretthauer 警告说:“回流必须是可持续的,但前提是这些产品的售价可以维持在更高的水平。只有这样,药品生产商才能负担得起购买更昂贵的欧洲原料药,而不是在世界市场上以更低的价格购买。”

惠誉国际评级的Flora Zhu表示,尽管谈到了供应链“回流”,但趋势并未转向不利于中国的方向。“现阶段供应链回流的规模有限,鉴于中国显著的成本优势,全球制药公司仍会从中国采购大部分原料药。”

与此同时,中国正在经历与西方相似的演变,更加关注环境问题。虽然一些原料药公司被挤出市场,但观察人士认为,中国的这些产业改革并没有导致中国原料药行业的空心化,而是变得更加强大。

2015年,国务院印发《水污染防治行动计划》,指出要推动污染企业退出,这其中就包括原料药制造企业,要求这类企业应有序搬迁改造或依法关闭。2015年施行的《中华人民共和国环境保护法》被称为中国迄今为止最严格的环境法。此外,中国自2018年开始施行的《中华人民共和国环境保护税法》,也对原料药行业产生了影响。

2020年底,生产止痛药扑热息痛关键成分硝基氯苯的安徽蚌埠市八一化工厂因环境问题被关闭,导致全球扑热息痛原料药价格大幅上涨。这是世界在原材料方面高度依赖中国的又一个例子。

此外,中国政府鼓励生产专利原料药。根据德勤的数据,中国目前专利原料药的市场份额仅为9%,而美国则占36%。“随着中国政府鼓励药企从传统原料药转向开发高端、专利原料药,我们认为中国原料药类型的扩大很有优势。”德勤的Ewert说,“中国在全球原料药供应链中的地位将在未来几年得到进一步提高。”

(编译自日经亚洲、financial expres)

(本文刊发于《中国经济周刊》2022年第8期)

2022年第8期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部