2010年7月28日,美国劳拉空间系统公司工程师对ViaSat-1卫星进行在极端温度下的性能测试。 CFP

《中国经济周刊》 记者 朱梓烨 赵剑云| 北京报道

国家无线电监测中心数据显示,截至2012年8月,全球在轨卫星数量突破1000颗大关。

研究国外航天发展的专家蒋宇平向《中国经济周刊》介绍,目前,在漫天星空中,以营利为目的的商业卫星的数量为570颗左右。这些商业卫星,绝大部分都是商业通信卫星,此外还包括商业遥感卫星、导航卫星等。

美国卫星工业协会(SIA)《2012年全球卫星产业状况报告》数据显示,截至2012年5月,商业通信卫星占全球卫星的38%,遥感卫星和导航卫星分别占10%和9%;军事通信和监视卫星占18%;民用通信卫星占11%。

按美国卫星工业协会划分,卫星产业分卫星制造业、发射服务业、卫星服务业和地面设备制造业四大领域。

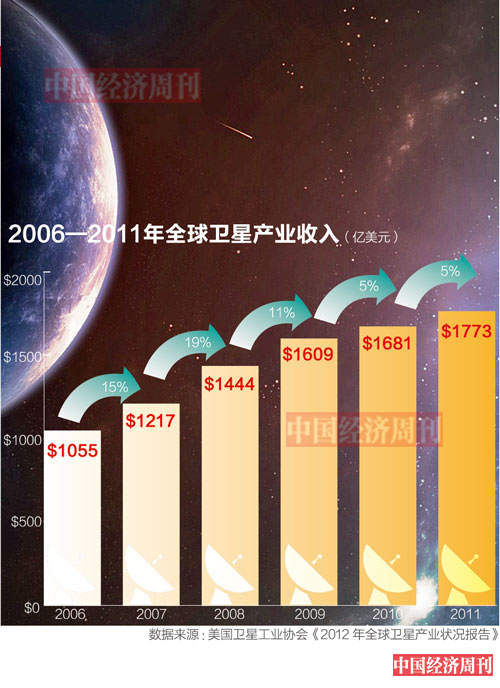

卫星产业是电信产业和航天产业的交集,2001—2011年,全球卫星产业收入增长175%。2011年,全球电信产业规模总值达到42300亿美元,航天产业达2898亿美元。卫星产业以1773亿美元的市场规模占全球航天产业的61%,占全球电信产业的4%。其中,卫星服务业收入1077亿美元,占比61%。卫星制造业收入119亿美元,占比7%;卫星发射业收入48亿美元,占比3%;地面设备制造业收入529亿美元,占比30%。

我们常说的卫星产业,主要以商业卫星为主,但随着卫星制造公司日渐承担军事、政府、科研等类卫星的制造,军队国防更多地租用商业卫星服务,卫星产业的界定也越来越模糊。

卫星制造:欧美寡头垄断不变

从1965年美国休斯飞机公司研制的全球第一颗通信卫星晨鸟1号发射升空算起,几十年间,全球的商业卫星制造产业一直处于欧美寡头垄断的局面。

美国卫星工业协会(SIA)发布的《2012年卫星产业状况报告》显示,2011年,全球卫星制造业收入规模达到119亿美元。美国公司制造的卫星数量约占全球的22%,但其产生的收入却约占全球的52%。欧洲的份额紧随其后,占到32%。

如今,美国的波音公司、洛克希德·马丁公司、劳拉空间系统公司鼎足而三,欧洲的泰雷兹阿莱尼亚宇航公司、阿斯特里姆公司也是全球卫星制造商中的佼佼者。

尤其是近些年,欧美公司通过整合上下游业务、创新营销策略、股权买卖,逐渐发展壮大,欧洲公司拉大了与传统制造国俄罗斯之间的差距。

不过,其他国家的卫星制造商正在进入国际市场,2011年,亚洲的份额已经占到15%。日本三菱电机公司、俄罗斯信息卫星系统—列舍特涅夫公司和中国航天科技集团公司,也在商业卫星市场占据了一定的份额。

中国卫星通信市场的发展,可以给中国通信卫星制造商带来发展空间,但解决中国卫星通信应用和通信卫星制造水平之间发展不匹配是个两难的问题。国内卫星通信运营商首选美国和欧洲卫星,国际或地区卫星运营商更是如此。与此同时,我国通信卫星制造还面临供应商卖方市场。

日本有关键零部件的供应优势,中国卫星制造技术,需要通过与欧美的技术合作来提高。然而,中国不得不面临美国的出口管制。

上世纪90年代末以来,美国一直对商业卫星出口实施管制,意在确保“国家安全利益”。但是,出口管制招致卫星产业界的不满,他们认为,1999—2009年,出口管制导致美国卫星销售量大幅下滑,减少了2.7万个工作机会,对美国航空航天公司造成210亿美元的销售额损失。

今年1月,美国总统奥巴马签署了《2013财年国防授权法案》,废除了卫星出口贸易一刀切的管制政策,卫星出口过度管制时代结束,这将大大增强美国在卫星领域的全球竞争力。

然而,美国此次卫星出口管制改革并未放松对中国的限制。因此,改革一旦实施,中国的技术和进口仍然被封锁,而且还要面对美国更强有力的竞争压力。

发射服务:中国发射抗衡美国

美国《2013财年国防授权法案》放宽了卫星及相关物项出口管制,但对中国仍保持严控:禁止对华出口、再出口或转移,也不允许在中国发射。

多年以来,美国一直想把中国排挤在“卫星发射俱乐部”之外。2006年,美国政府宣布冻结包括中国长城工业总公司(中国政府批准的经营卫星商业发射服务、卫星整星出口及开展国际空间技术合作业务的唯一商业机构)在内的4家中国企业在美国的资产,并列入美国制裁公司名单;2007年7月,美国商务部推出对中国高科技出口的最新管制条例,在航空和航天领域进一步加强对中国出口的管理。

美国乔治·华盛顿大学空间政策研究所主任约翰·劳格斯登曾对媒体表示:“美国的出口限制减少了中国的商用卫星发射机会,使中国只能发射自己的通信和商用卫星以及技术不受制裁规定限制的一家欧洲公司的卫星。”

这也使得与卫星发射相关的金融、法律、风险管理等领域的生意一度被欧美保险等行业垄断。

近些年,中国凭着良好的性价比,力拓亚非拉市场。1990年4月7日,长征三号运载火箭把“亚洲一号”卫星准确地送入预定轨道,从此拉开了中国国际商业卫星发射序幕。2007年,中国为尼日利亚发射了一颗完全由中国制造的通信卫星。截至2012年,我国已实施国际商业发射35次,发射了41颗卫星。

SIA报告显示,2011年,美国发射服务收入为19亿美元,占全球份额的39%,欧洲、俄罗斯和亚洲的发射收入占全球份额分别为25%、19%和17%。

随着日本、印度等国的崛起,以及美欧等私营航天企业的介入,如SpaceX公司研制的法尔肯系列运载火箭,“中国运载火箭原本在国际发射市场的高性价比优势已不突出。” 中国运载火箭技术研究院党委书记梁小虹今年3月接受媒体采访时透露,中国运载火箭技术研究院正在实施国际化战略,将力争2020年国际商业发射市场份额由目前的3%提高到15%。

军事专家宋晓军指出,2012年中国发射卫星的次数首次超过美国。虽然美国总体的卫星资源还是世界第一,但最起码在发射服务产业,中国航天已后来居上。

卫星服务:中国卫通力争国际一流

在全球卫星产业中,卫星服务业的占比最大。卫星服务业包括消费服务、卫星固定服务、卫星移动服务、遥感业务和航天飞行管理服务。其中,消费服务包括卫星电视业务、卫星音频广播业务和卫星宽带业务;卫星固定服务,包括转发器协议和管理网络服务;卫星移动服务包括移动数据业务和移动话音业务。其中,消费类的卫星直播业务/直播到户业务收入又占卫星服务业总体收入80%以上。

放眼全球,亚太控股公司只是一个区域性的商业卫星运营商。在它背后,还存在着众多商业卫星大佬。其中,最为著名的当数国际通信卫星公司(Intelsat)、欧洲卫星公司(SES)、欧洲通信卫星公司(Eutelsat)三家公司。

这三家公司连续多年蝉联卫星固定通信业务运营商收入排行榜前三名。在早前,就有数据显示,这三大公司占全球卫星固定服务业市场转发器出租容量的60%、总收入的65%。

国际通信卫星公司和欧洲卫星公司,各自拥有超过40颗的卫星舰队。他们的收入也都在20亿美元以上。

目前,全球从事地球静止轨道通信广播卫星运营的公司有40家左右。除了上述三大商业卫星运营商之外,俄罗斯卫星通信公司、中国卫星通信集团有限公司(下称“中国卫通”)、日本的天空完美日星公司、印度空间研究组织也是重要的区域性卫星运营商。这些公司掌握的卫星大都集中在5至20颗之间。其中,中国卫通官方网站显示,其掌握的卫星资源有13颗。

此外,像印尼、泰国、马来西亚这些没有发射卫星能力的国家,也存在着一些商业卫星运营商。不过,他们在商业卫星市场上占的份额并不大。

在整个商业通信卫星产业里,欧美卫星运营商在这整个卫星服务产业中占据着主导地位。

早前,由于各种非正常原因,中国的卫星运营商普遍发育迟缓、成长缓慢。直到2004年4月,中国卫通的全资子公司中国通信广播卫星公司都没有在轨卫星,仅靠美国劳拉公司的三个卫星转发器维持运营。与此同时,由航天工业总公司(现航天科技集团)等单位投资组建鑫诺卫星通信有限公司(下称“鑫诺公司”),也只从法国进口了一颗通信卫星。

2009年4月10日,中国卫通重组并入中国航天科技集团,由原来的六大基础电信运营商之一转为专业的通信卫星运营服务公司。

重组后,航天科技集团以中国卫通为平台对集团公司内部的卫星运营和应用业务资源进行了整合,先后将所持有的鑫诺卫星公司、亚太卫星公司、中宇卫星移动通信公司股权注入中国卫通,完成了中国卫通所属鑫诺卫星公司、直播星公司的股权整合和资产划转,实现了卫星运营业务的集中管理、统一运营、资源共享和协同发展。至此,中国卫通成为我国境内唯一的通信卫星运营商。中国卫通在国际上的排名也由名不见经传到上升为第8位。

在日益壮大的商业卫星市场中,中国企业也期待着有更大的作为。根据此前中国航天科技集团的规划,到2015年,“中国卫通将拥有15颗通信卫星,营业收入将达到160亿元,成为亚洲第一、国际一流的卫星运营公司,提供面向亿万用户的天地一体卫星通信广播特色化运营服务。”中国卫通总经理卓超表示。

而在卫星导航方面,美国的GPS(全球定位系统)占据中国95%的份额。如今,俄罗斯、中国、欧盟相继开发出自己的导航系统。中国的北斗系统2003年建成一代,2012年二代完成亚太地区组网,下一步,北斗将对导航产业进行“商业窥探”。除了运营服务这一块,包括上游导航与卫星制造和中游的终端产品,中国整个卫星导航产业在2012年已经超过1200亿元,将来可能会突破5000亿元。

虽然导航在整个商业卫星产业中,份额很小,但导航终端目前是商业卫星地面设备制造业的主要组成部分。

地面设备制造业包括网络设备和消费设备。其中,网络设备主要包括信关站、控制站和甚小孔径终端(VSAT);消费设备主要包括卫星直播业务(DBS)接收天线、卫星移动终端(包括卫星电话)、数字音频广播服务(DARS)设备和GPS独立硬件。消费设备占地面设备制造业的84%,而独立的导航设备销售量占消费设备市场的70%。因此,中国北斗未来在商业领域大有可为。

商业卫星军用化是趋势

事实上,军队租用商业卫星早已不是什么新闻。2011年,美国国防部一半的卫星通信能力来自于商业卫星。卫星通信在军事中起着越来越重大的作用,但其最大的问题就是价格昂贵。在需求激增的情况下,美国军方最可怕的噩梦是配备大量卫星通信设备投入作战时,却发现没有足够的商业卫星通信容量可以使用。美国国防部每年不得不花费数十亿美元来购买商业卫星的能力。

对于卫星运营商来说,商业卫星军用化也能将卫星的利用最大化。他们尝试的办法之一就是“宿主搭载”模式,即将军用传感器或转发器搭载在商业卫星上。

英军一直使用“天网5号”卫星,这是英国国防部与欧洲最大的卫星企业法国阿斯特里姆公司,以及移动信息科技的领头羊意大利逻捷克公司一起签订的合同,以满足英军2020年前的卫星通信需求,并将通过租借超高频和特高频转发器取代老化的北约4型卫星。同时,“天网”还为澳大利亚、加拿大、法国、德国、荷兰、葡萄牙和美国的军方提供通信服务。

但商业卫星的安全性和保密问题一直为人所诟病。为防止卫星图片被恐怖分子利用,美国政府对图片销售作了严格规定。如在对阿富汗军事打击后,重金买断了某商业卫星公司在打击期间所拍摄的阿富汗的所有图片。商业卫星也利用一些加密手段,如采用安全部门批准的加密算法保密数据,或配备安全设备,或隔离与商业通信的关口,将安全隐患尽可能降到最小。

尽管被质疑严重威胁美国情报安全,但美国国防部此次租用中国的亚太7号,也被他们自己称为“满足驻非美军的唯一选择”。

过去10年,美国政府卫星项目的成本大幅超支,自身的卫星资源又难以满足,美军不得不更多地租用商业卫星。2012年,美国国防部租用亚太7号,为期1年,租金为1070万美元。性能优异、设计独特、价廉物美,高性价比的中国卫星赢得了美国的青睐。

有美国网友调侃:“华为不能在美国卖手机,但我们却使用中国的卫星传递军事信号?太神奇了!”

随着卫星产业的发展和中国工业化的进步,中国的卫星产品和服务将越来越具有世界竞争力,将会有力地撼动欧美卫星产业的独立王国。

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部