《中国经济周刊》记者 陈栋栋 实习生张承 | 北京报道

责编:郭芳

编审:张伟

(本文刊发于《中国经济周刊》2019年第17期)

位于上海市闵行区的costco(开市客)《中国经济周刊》记者 王雨菲I 摄

开业首日人潮汹涌,早到的市民推着装满“战利品”的购物车走出卖场。《中国经济周刊》记者 王雨菲I 摄

美国零售业巨头Costco(开市客)自在中国内地的首家实体店在上海开业起一直保持话题热度。从开业当天出现客流爆满以至于不得不宣布暂停营业,到爱马仕、茅台被瞬间抢购一空,再到商品涨价、客流量减少,甚至被爆出现会员退卡潮,在中国市场一鸣惊人的Costco到底能不能适应竞争激烈的中国零售市场并长期生存下来,成为业界热议的话题。

麦德龙的会员制在中国玩不转,Costco能玩转吗?

一直以来,Costco都被外界认为“以会员费为主要盈利”的商业模式。

据其财报显示,2018年,Costco的会员费营收为31.42亿美元,同比增长10.1%,同年净利润为31.34亿美元。

有了可观的会员费之后,Costco能够进一步压低出售商品的毛利率,用更低的价格换取更多的顾客。而这些新客户的加入又带动了会员费营收的增长,给予Costco继续下调商品价格的可能性,形成良性循环。因此,会员制被认为是Costco成功的基石,也是这家公司为何能提供价廉物美产品的保障。

然而,在Costco开业的几天之后,一些顾客发现,一些热销商品已经下架或调价,优惠力度已远不如刚开业时。不少顾客表达了失望,甚至被爆出现了会员卡退卡潮。

其实,会员制模式并没有多么新鲜。早在1996年,德国的仓储式超市麦德龙进入中国,相当长一段时间内也采用了和Costco类似的会员制模式。

不过,随着中国本土的零售业如雨后春笋般发展起来,可供选择的购物场所也越来越多,随之而来的市场竞争更是让商家们纷纷下调商品价格。麦德龙的价格优势被一步步压缩,而其高昂的会员费和偏远的选址让很多消费者望而却步。

麦德龙不得不重新思考会员制在中国市场的价值,并使用了“临时会员制”等模式争取市场份额,但这些刺激手段收到的效果却微乎其微。据彭博社报道,麦德龙正准备出售其中国业务80%的股权,以缓解财务紧张。

Costco的杀手锏:瞄准爆款,推行自有品牌

尽管Costco超市的面积庞大,但是其SKU(库存量单位)却一直保持在4000种左右。在一些小的细分品类里,Costco给消费者的种类只有一到两种,这些上架的货品都是Costco根据多年零售经验和数据分析,精心挑选的“爆款”。

在经济学中,超荷 (Choice Overload) 的概念解释了为什么当可供选择的品种增加时,消费者却往往不能够做出决定,甚至打消购买意向。哈佛大学教授乔治·阿米特基·米勒 (George Armitage Miller) 曾证实,每个消费者在同一时间内最多只能够考虑7种商品,因此,Costco的会员并不会因为选择余地太小而选择其他超市,他们反而能在更短的时间中做出决定。

与此同时,在供应链为王的零售界,小而稳定的库存量单位有助于Costco建立长期的供货商关系,并且通过大规模的采购量争取价格谈判优势,把更多的利益带给消费者。

除了瞄准“爆款”,Costco的另一个法宝便是其自有品牌,而这些自有品牌只能通过Costco的渠道获得。早在2014年,Costco已与阿里巴巴旗下的天猫开展合作,先后设立“Costco海外旗舰店”和“Costco官方旗舰店”。前者重点销售自有品牌科克兰(Kirkland Signature)旗下的保健品,而后者的经营范围涵盖了从休闲食品到数码家电的全体系。

《中国经济周刊》记者查阅消费者在网上的评论发现,很多消费者都是回头客,而“性价比高”“价廉物美”和“效果不错”等因素成为他们多次购买的理由。在Costco的上海实体店内,科克兰也是最受顾客追捧的品牌之一。

事实上,最近一段时间,外资超市对于自有品牌的推广力度越来越高。除了Costco之外,欧洲平价超市巨头奥尔齐(Aldi)也在6月入驻上海,而超市内最受欢迎的产品之一就是其自产的欧洲进口葡萄酒。

同样,沃尔玛中国也把接下来的扩张重点放在与Costco商业模式类似的山姆俱乐部(Sam’s Club)上,该公司计划在明年完成14家新店的布局。沃尔玛中国区企业事务部主管丹尼尔·辛(Daniel Shih)对英国《金融时报》表示,山姆俱乐部的优势在于其“自营品牌的获取渠道有限”,想要购买,只能通过沃尔玛的渠道。

在此之前,外资超市所贩卖的商品种类与本土超市相差不大,而后者在中国市场的商业经验能使其在与外资超市的竞争中更有优势。随着Costco、沃尔玛等超市逐渐重视原装进口的自有品牌,并且通过其建立口碑和品牌的双重壁垒后,本土超市是否也会效仿?如果采取同样的营销模式,如何建立全球供应链将会成为本土超市需要解决的难题。

目前,永辉超市和盒马鲜生已经分别推出了以“超级U选”和“日日鲜”为代表的自营品牌,SKU数量均在40种以上,主要集中在生鲜商品领域,其中不乏从大西洋进口的鲑鱼和选自澳大利亚的牛肉。而经营范围更广的大润发则上架了“大拇指品牌”“屋顶小镇”等逾2000种自有品牌商品,涵盖了米面粮油、锅碗瓢盆、清洁卫生等生活必需品。

便利店会取代超市吗?

从过往的经验看,外资超市在中国的每一次布局,似乎都避免不了“雷声大,雨点小”。

坐拥超过1万家商场的家乐福,在中国水土不服,在最近把大部分股权以7亿美元的价格转让给了苏宁。英国老牌零售商乐购(Tesco)曾经以琳琅满目的进口商品吸引了中国消费者,但也避免不了惨淡的结局,其中国内地业务于2013年被华润创业收购。

贵为《财富》杂志世界500强排名第一的沃尔玛,其中国区业务也只能用差强人意来形容。根据商业分析机构 Fung Business Intelligence 的统计显示,在2018年度,沃尔玛在中国区的销售额为810亿元人民币,同比仅增长0.3%。同时,以永辉超市为代表的本土零售业异军突起,也进一步压缩了外资超市在中国的生长空间。

《中国经济周刊》记者根据公开资料梳理了2013—2018年间中国超市业市场份额统计图发现,沃尔玛、家乐福、欧尚等外资超市以及收购了英国乐购的华润创业在这5年间的市场份额都趋于平稳,甚至出现下滑。而永辉超市则保持了持续增长的趋势,营收从2013年的300亿元人民币增长到了2018年的700亿元人民币。

外资超市水土不服有多方面的原因,管理层的矛盾是原因之一。一位原负责乐购中国区业务的高管对英国《金融时报》表示,乐购的中英管理层经常会在一些琐碎的事情上有矛盾,如商场内宣传物品的摆放等。“概括来说,英国人不信任中国人。”这位高管补充道。

外资超市的本土化不够彻底或也是原因之一。虽然它们上架了诸如榴莲和奶茶等中国消费者喜爱的物品,也会在传统节假日推出适时的优惠活动,但它们永远不可能像本土超市一样,把活鱼从鱼缸里捞出售卖。“外资超市过分追求标准化,这和中国市场不是很匹配。” 咨询机构OC&C的分析师杰克·庄(Jack Chuang)表示。

针对这些问题,Costco采用了“广积粮,缓称王”的策略——先通过天猫等线上渠道研究中国消费者的消费习惯,并且确定上架的“爆款”名单。同时,通过在线上渠道建立的良好口碑向线下导流,发展更多的实体店会员。Costco的学习过程一共花费了5年有余,而开业当天的火爆情形也在一定程度上反映了这段“蛰伏期”的重要性。

不只是Costco,在全球拥有1万多家门店的奥尔齐也为中国市场重新定制了策略。以平价甚至被业内戏称为“穷人超市”的奥尔齐并没有在中国打价格战,而是采用了类似“盒马鲜生”和“超级物种”的经营模式开拓生鲜市场,并且通过其在全球的供应机制,上架各类进口食材。

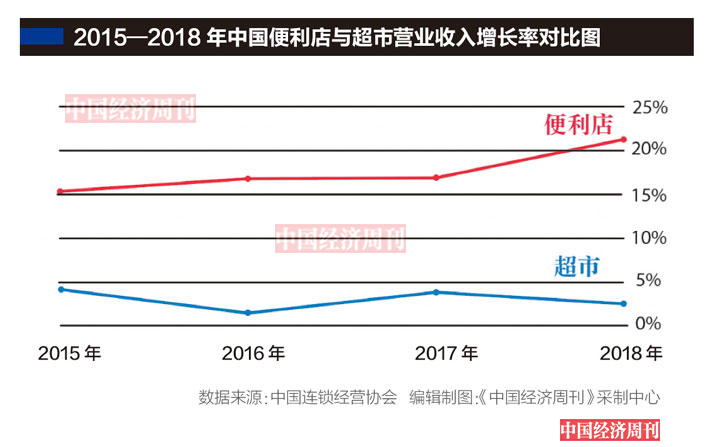

然而,不论Costco、奥尔齐们如何适应中国市场,超市的市场份额已经慢慢被零售店蚕食。对于一些家庭人口少且没有囤货习惯的消费者来说,主打方便快捷的便利店似乎是更好的选择。

根据中国连锁经营协会发布的数据,《中国经济周刊》记者制作了“2015—2018年中国便利店与超市营业收入增长率对比图”,数据表明,当便利店营收增长率上升时,超市的营收增长率往往会下降。在2018年,两者之间的差距达到了峰值。从这个数据对比看,超市业的市场空间正在被便利店挤压。

不过,Costco 还是对中国市场持乐观态度。Costco首席财务官理查德·加兰蒂在日前接受采访时表示,计划在2020年底到2021年初在上海开设第二家Costco门店。

2019年第17期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部