2005年12月,全国人大常委会通过关于废止《中华人民共和国农业税条例》的决议,农业税于2006年1月1日起全面取消。

2006 年5月27日,江西上高县农民对免除几千年农业税的喜悦之情。(视觉中国)

2006年2月22日,国家邮政局发行了一张面值80分的纪念邮票,名为《全面取消农业税》,以庆祝从2006年1月1日起废止《农业税条例》。

在我国沿袭2000多年的传统税收正式终结,这说明改革开放使得城市、工业所取得的成就为彻底去除农业负担提供了坚实的基础,同时也为解决“三农”问题提供了关键条件;它开启了“工业反哺农业”的战略模式,标志着中国改革开放进入一个新的转型时期。

中国作为历史上传统的农业国家,农业税是国家的重要税种,是政权统治的基础,是国库的主要来源。针对一切有农业收入的单位和个人征税,被中国农民视为天经地义的“皇粮国税”。

新中国成立后,农民为社会主义建设事业做出了巨大贡献。据统计,从1949年至2000年的52年间,中国农民“公粮”上交7000多亿公斤,给国力重要支撑。2006年1月1日,中国农民彻底告别农业税,在家庭联产承包制之后,再次分享中国改革红利。

2013 年9 月28 日,山西运城市新绛县,晾晒丰收的玉米。(视觉中国)

取消农业税,从根本上改变了向农民伸手的体制,同时也为城乡二元体制改革提供条件。取消农业税更是一种制度变革,是中央对城乡经济和社会发展不平衡政策做出的重大调整,是农民在税负上与城市居民恢复平等地位的努力。

取消农业税是改革开放带来的巨大成果。2005年,400亿元的农业税只占国家税收总额的2%到3%,这为取消农业税,甚至从财政中拿出一笔钱来支付农村基层的财政开支提供了坚实的基础,这在改革开放前是不敢想的事。因此,取消农业税意味着中国经济结构在改革开放中发生了巨大变化,农业比重已经逐步降低。

取消农业税对中国区域经济中的财税结构产生巨大影响,特别是县域经济。许多农业县、农业区域的税收中,农业税比重仍然较高,取消农业税使这些地方的财税结构发生重大变革,进而影响更大区域,甚至国家财税结构的变革。因此,取消农业税实际意味着财税结构、区域经济结构、社会结构,甚至国家宏观经济结构的深刻变革,意味着中国改革开始走向最艰巨的领域。

取消农业税以及中央政策向“三农”倾斜,并未损害城市发展和市民利益。相反,9亿农民增收,消费水平提高,必将促进城乡市场畅旺,城镇生产、销售和消费等内需被有效拉动,加快城市工业化步伐。同时,城乡差距缩小,促使农村社会稳定,乃至全社会稳定。一句话,中国改革从解放农民开始,没有农民的富裕,就没有中国的富裕;没有农村的稳定,就没有稳定和谐的中国社会。

“小康不小康,关键看老乡。一定要看到,农业还是‘四化同步’的短腿,农村还是全面建成小康社会的短板。”2013年12月习近平总书记在中央农村工作会议上的这段讲话,已经变成了中国“三农”工作的努力方向。“中国人的饭碗任何时候都要牢牢端在自己手上,我们的饭碗应该主要装中国粮”,党的十八大以来,在一系列政策支持下,粮食生产连年丰收。2013年,全国粮食总产量首次突破12000亿斤,而且一直稳稳地站在这个水平之上。更值得关注的是:农业补贴政策正在引导中国农业结构悄然转变,国家农业综合开发产业化经营、农业科技成果转化、国家现代农业庄园创建、禽畜养殖标准化示范创建、农产品加工、供销社新网工程、水产健康养殖示范场等等,一批新型农业项目开始在中国农村展现其新的魅力,铺垫着中国新型农业的未来。

(《中国经济周刊》首席评论员 钮文新)

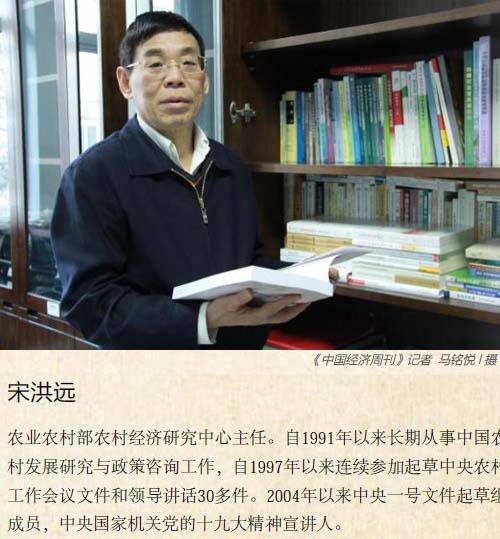

亲历者 宋洪远

取消农业税,受益的不只是农民

发端于1978年的农村改革,已经走过了40年的光辉历程。农村改革的巨大成就,不仅带来了农村经济社会的历史性变化,而且有力地支持了整个国民经济社会的深刻变革。农村改革的创新实践,不仅为我国成功实现经济体制转轨积累了宝贵经验,而且为其他国家实现经济转型提供了有益借鉴。

农村税费改革是新中国成立以来继农村土地改革、实行家庭承包经营后的又一重大改革。这项改革依法调整和规范国家、集体和农民的利益关系,将农村的分配制度进一步纳入法治轨道,大幅度减轻了农民的负担,2006年取消农业税后,与改革前的1999年相比,全国农民减负1045亿元,人均减负120元左右。通过配套推进乡镇机构、农村义务教育管理体制和县乡财政管理体制改革,从根本上消除了农民负担反弹的隐患。此外,农村改革从调整生产关系到改革上层建筑,干群关系明显改善,促进了农村经济发展和农村社会稳定。

征收税费:干部下乡“人跑生了,狗跑熟了”

20世纪90年代以来,随着农村经济社会的发展和改革的深入,由于受诸多因素的影响,农村的收入分配方式逐渐暴露出诸多弊端,愈发对农民产生了不利的影响,造成农民负担不断加重。

在农村税费改革之前,基本上形成了“村级三项提留(公积金、公益金和管理费)”、“农业四税(农业税、屠宰税、牧业税、农林特产税)”和“乡级五项统筹(教育费附加、计划生育费、民兵训练费、乡村道路建设费和优抚费)”的税收模式,共计12项税费,农民必须依法缴纳。

与此同时,农村乱集资、乱摊派、乱罚款的“三乱”现象普遍存在且问题突出。农村中小学学生就学、农民建房、农民结婚登记时的搭车收费比较严重,向农民集资修建道路和兴修水利等问题比较普遍,一些地方平摊农业特产税、屠宰税等问题严重,不切实际的达标评比活动屡禁不止。上述现象,被农民称之为“头税轻,二税重,三税是个无底洞”。

一些地方为了向农民多收村提留和乡统筹费,在农民纯收入统计上弄虚作假,虚增收入,变相加重农民负担。

当个别乡镇出现收不上钱的情况时,就去农民的粮仓扒粮、去牛棚牵牛,甚至还出现上房揭瓦的施压行为。过重的负担加上极端的收费方式,导致农村基层干群关系日趋紧张,影响了农村社会的稳定。

农民把这种不合法的干部下乡收费行为形象地比喻为“人跑生了,狗跑熟了”。当时,有的地方乡村干部总去农村收费,村民往往避而远之,但因去的频率比较高、次数比较多,连村里的狗都熟悉了来收费的干部。当时上级每个季度都会对农民负担的情况进行通报,恶性事件时有发生,农村社会形势极不稳定。

基层探索:“收钱一把抓,花钱再分家”

从1993年开始,安徽太和县、河北正定县和湖南新晃县等7省40多个县,针对农村基层税费制度、粮食购销体制及农民负担监督管理等方面存在的突出问题,陆续进行了以“税费统筹、折实征收、财政结算、税费分流”为主要内容的农村税费改革探索和实践,以期达到既不减少政府财政收入,又能保证国家掌握一定粮源;既不增加农民负担,又能保证乡村正常开支运转。

一些地方在探索过程中,提出把农业四税、三项村提留、五项乡统筹、三项乱收费等合并征收,用基层的话来说就是“收钱一把抓,花钱再分家”,即先把钱一个口袋都收上来,然后分别交给国家、乡镇政府和村组织。实行归费为税、折实征收后,不仅税费相应地减少了,收上来的钱款去向也都记录在账,给农民一个清楚,还干部一个明白。

1994年,全国农村改革试验区第八次工作会议,明确将农村税费制度改革列为全国重点试验项目。首批选择安徽省阜阳试验区太和县、湖南省怀化试验区新晃县、贵州省湄潭试验区作为试点单位,并把河北的正定县和魏县也列入试点单位。

1995年,全国农村改革试验区办公室,在安徽太和县召开了农村基层税费改革座谈研讨会,总结了前一阶段农村税费改革的试点情况,形成了综合分析研究报告。会议受到时任国务院总理朱镕基的重视,他先后两次把报告批转给发改委和农业部等有关部门研究。

顶层设计:逐步推开试点 最终取消税费

1998年11月,国务院办公厅下发了《关于制定农村税费改革方案有关问题的通知》,成立了由时任财政部部长项怀诚牵头,农业部部长陈耀邦、中央财办副主任段应碧参加的农村税费改革工作小组及其办公室,负责制定农村税费改革方案并组织实施。

1999年3月,三人工作小组向国务院上报了《关于农村税费改革有关重大政策问题的调研报告》,国务院办公厅随即以参阅文件的形式印发了这份《调研报告》。工作小组及其办公室起草了《关于农村税费改革的意见》,征求各地及有关部门的意见。同年12月,工作小组根据各方面的意见,对《关于农村税费改革的意见》进行了认真修改,并向国务院进行了汇报。2000年1月,国务院原则通过了工作小组提出的关于农村税费改革试点工作若干问题的意见,并决定开展农村税费改革试点。之后,工作小组召集江苏、浙江、安徽、河南、陕西、甘肃六省负责同志开会,就先行试点问题征求意见,安徽省请求先行试点。

2000年3月,中共中央、国务院联合印发《关于进行农村税费改革试点工作的通知》(中发[2000]7号),俗称“7号令”,确定在安徽以省为单位进行农村税费改革试点。

改革试点主要内容可简单概括为:“三取消、两调整和一个改革”。“三取消”是指取消乡统筹费、农村教育集资等行政事业性收费和政府性基金集资;取消屠宰税;取消统一规定的农村劳动积累工和义务工。“两调整”是指调整农业税和农业特产税政策。“一改革”是指改革村提留征收使用办法。

安徽省是农业大省,当时全省6200万人口中,农村人口占80%以上,在安徽开展先行试点,具有一定的条件和基础。第一,在中央有关部门抓紧研究制定政策的同时,安徽省1999年在怀远、来安、濉溪、望江四个县试行了“一个取消、三个调整、一个改革和一个完善”的农村税费改革模式,为制定全国改革政策文件提供了实践经验。第二,安徽是农村改革的发源地,大包干就扎根在此,人们有强烈的改革意识,具有敢为天下先的精神。

2001年,国务院印发《关于进一步做好农村税费改革试点工作的通知》(国发[2001]5号)。围绕着取消积累工和义务工的步骤,进一步调整完善农村税费改革政策。

在此文件推动下,江苏省明确表示按照中央统一决策部署,在全省范围内实施自主改革试点。与安徽试点不同的是,江苏提出不要中央财政的补贴,自己掏钱搞税费改革试点。据当时调查分析,在江苏部分紧邻安徽的地区,由于安徽试点产生的邻里效应,逼着江苏省开展试点。

2002年3月,国务院办公厅发布《关于做好2002年扩大农村税费改革试点的通知》(国办发[2002]25号),确定除安徽、江苏之外的河北等16个省份为试点省份。2003年3月,全国全面推开了农村税费改革试点工作。

2004年,中央决定农业税税率总体降低1个百分点,取消除烟叶外的农业特产税,并选择吉林、黑龙江两个省进行全部免征农业税试点。2005年中央决定在国家扶贫开发工作重点县实行免征农业税试点,在其他地区进一步降低农业税率,在牧区开展取消牧业税试点,28个省(自治区、直辖市)全部免征农业税。2005年12月,全国人大常委会通过关于废止《中华人民共和国农业税条例》的决议,农业税于2006年1月1日起全面取消。

经验启示:“5个有利于”和“3个坚持”

取消农业税是党中央、国务院在新的历史时期对国民收入分配格局的一次重要调整,是统筹城乡经济社会协调发展、全面建设小康社会的重大措施,使延续了2600年的“皇粮国税”最终退出了历史舞台。

这明显减轻了农民的负担,提高了农民生产的积极性,为建立现代税制奠定了基础,为全面深化农村改革提供了契机,改善了农村干群关系,维护了农村稳定。

取消农业税有着深远的意义,我总结为“五个有利于”。取消农业税有利于全面建设小康社会,完善和规范了国家与农民的利益关系,更好地维护9亿农民的根本利益,促进城乡居民共同富裕,实现更大范围、更高水平的小康;有利于降低农业生产经营成本,提高农业效益和农产品市场竞争力,调动了种粮农民的积极性,增强粮食综合生产能力,维护国家粮食安全;有利于统筹城乡发展、扩大内需、保持国民经济持续快速发展;有利于促进政府特别是基层政府转变职能,把更多的精力放到履行社会管理,提供更多、更好的公共产品和公共服务上来;有利于建设社会主义新农村,保证社会主义新农村建设顺利推进。

通过6年来的农村税费改革试点,我们积累了丰富而宝贵的经验。这一过程表明,在改革过程中始终坚持尊重实践、尊重群众,从实际出发,与时俱进地不断完善改革政策;也要始终坚持加强对农村税费改革的领导,中央把握改革的大方向、大原则、大政策,依靠地方和基层、有关部门协调配合;更要始终坚持处理好改革、发展与稳定之间的关系,兼顾到各方面的利益和对改革的承受能力,这是农村税费改革稳步推进的关键。

(口述:宋洪远;撰稿:《中国经济周刊》记者贾璇)

责编:张伟

(本文刊发于《中国经济周刊》2018年第50期)

2018年第50期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部