《中国经济周刊》2018年第18期封面

《中国经济周刊》记者 谢玮 | 北京报道

责编:周琦

(本文刊发于《中国经济周刊》2018年第18期)

视觉中国

近日,国家外管局召开新闻发布会表示,当前,我国外债风险总体可控,外管局正在会同人民银行研究进一步完善全口径跨境融资宏观审慎管理政策,充分发挥其逆周期调节作用。

外管局新闻发言人王春英透露,外管局强化了对重点领域、重点行业借用外债的管理,例如,除有特殊规定外,房地产企业、地方政府融资平台不得借用外债;银行、证券等金融机构外债结汇需要经过外管局批准等。

地方政府投融资平台(下称“城投平台”)借用外债为何成为外债管理的重点领域?现在发债情况如何?

境外城投债发行规模加速

境外发债已经成为城投平台的重要融资渠道,近年来,城投平台的境外发债规模呈明显增长趋势。

国务院《关于加强地方政府性债务管理的意见》(43号文)发布后,城投债评级调整已然开始酝酿。中债资信曾指出,城投企业政府性债务较多,经营性资产和现金流较少,自身偿债指标表现很差,其之所以能获得较高的信用等级,主要依赖于政府信用背书。

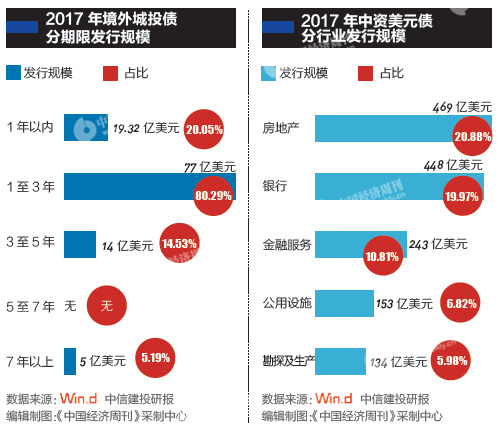

从数据来看, 2012年到2014年3年间,仅有3只城投平台海外债券发行。2015年起,境外城投债发行大幅度增加,全年发行规模为87.63亿美元,同比增长约700%;2016年发行规模达到145亿美元,同比增加65.48%;2017年发行规模有不小幅度的下降,但也达到115.70亿美元。中信建投4月底发布的一份研报显示,今年以来,境外城投债发行规模约为45亿美元,占2017年规模比重的45.22%,有明显加速的迹象。

市场普遍认为,2015年是我国城投平台海外发债的分水岭。2015年9月14日,发改委发布《关于推进企业发行外债备案登记制管理改革的通知》,将中资企业境外发行债券审批机制改为备案登记制。由于境外融资成本相对较为低廉,中资企业境外发债规模快速增长。

“2016年之前,大部分发行美元债的主体以国企和房地产企业为主。从2016年开始,我们看到了更多的城投公司(发债)。” 穆迪大中华区信用分析主管、副董事总经理钟汶权说。

摩根大通债务资本市场中国主管谢桐也介绍说:“去年境外非人民币债券融资增量中,很大一部分来自原来少见海外发债的群体,有很多新的名字。”

去年以来,地方债务监管政策不断收紧,从地方政府、城投平台到金融机构等环节,都提高了要求。如今,随着城投平台外债使用规模的紧缩,城投公司的融资来源将受到较多限制。

不过,在业内人士看来,中资主体海外发展的趋势仍将延续。钟汶权认为,未来两年“公共财政发行人”将加大海外发债力度,成为中资企业海外发债的重要力量。

所谓“公共财政发行人”是指主要提供地铁、铁路、保障房等具有一定公共性、很难市场化的产品,并与地方政府有关联、公益性强盈利性弱、更多通过政府补贴或PPP安排来提供服务、不以盈利最大化为目标的企业发行人。

钟汶权介绍,完成“十三五”规划提出的铁路、地铁、城镇化任务,仍有大量基建投资融资需求,相关企业会考虑开拓境外渠道来融资。过去两三年间,北京地铁(京投)、广州地铁、武汉地铁的海外发债都非常成功,在铁路、地铁领域具有示范效应。

此外,过去两年除了境外投资者之外,很多国内背景投资者加入了中资美元债市场。“比如,有些国内资产管理公司、银行资管部门也在香港、新加坡都设有美元债券投资部门。” 钟汶权称,这部分中资背景的投资者在进行境外投资时,比较倾向于买中资机构发的美元债,这是因为它们整体上比较了解中资企业,甚至可能已经在国内投资过这些发行人的债券。

城投债不等于地方政府债务

不过,需要明确的是,城投平台债务并不等于地方政府债务。

国务院43号文明确了2015年以前发行的城投债纳入政府债务范畴。自2015年1月1日起,新增城投债则不再属于政府债务。城投平台告别政府“钱袋子之一”的职能后,市场化转型被提上日程。

然而,在实践中,仍有不少城投平台替代政府违法违规举借新债务。财政部围绕地方政府债务管理和违法违规融资担保行为等构建了常态化的监督机制,并强调要严格落实“发现一起、查处一起、问责一起”规定。

日前,审计署公布的《2017 年第四季度国家重大政策措施落实情况跟踪审计结果》显示, 部分地区违规举债或虚增财力,个别银行不良贷款统计存在风险隐患。包括 5 个省份的 6 个市县通过违规出具承诺函、融资租赁、签订工程类政府购买服务协议等方式变相举债,形成政府隐性债务 154.22 亿元。

随着城投平台转型提上日程已近3年,政府对于城投平台债务的监管也逐渐趋严。去年4月,《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)出台,要求规范地方政府注资行为、融资平台公司举债融资行为以及金融机构提供融资行为,包括土地注资、担保承诺、境外发债等方面,分清政府和企业的责任边界,并要求建立跨部门联合监测和防控机制,对违法违规举债融资行为实施跨部门联合惩戒。

除约束融资主体之外,今年4月发布的《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)还明确要求从资金端切断违法违规融资源头。23号文引入了资管新规的穿透原则,要求在债券募集说明书等文件中,不得披露所在地区财政收支、政府债务数据等明示或暗示存在政府信用支持的信息,严禁与政府信用挂钩的误导性宣传。

事实上,此前城投债往往被认为具有政府背书,容易被金融市场的机构投资人所普遍接受。随着监管的不断趋严,城投债本身所蕴含的信用风险,也使投资人有所警惕。

城投平台仍可发专项债券

监管部门采取一连串举措,规范地方政府和城投平台的融资举债行为,且政策不断趋严。

“堵后门”之后,政策还开了哪些“前门”?

天风证券指出,专项债券仍能够成为城投平台发债的选择。地方政府专项债券类型目前为土地储备、收费公路、轨道交通、棚改4种,属于财政部管理,由各市、县上报,省统一代发转贷给市、县;城投平台发行的专项债券属于企业债,由发改委管理,4个专项债券涉及养老产业、战略性新兴产业、城市停车场和城市地下综合管廊建设,均属于重点投资和消费领域。

中信建投证券认为,此次外管局发言人表态境外发债渠道的收紧,城投企业估值风险有所增加。而外管局发言人所说的“特殊规定”,可能是对于棚改、保障房、国家重大工程、扶贫主线等公益性业务的核心平台仍有政策支持。

《中国经济周刊》2018年第18期封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部