国宝视界

国家发改委原副主任 国家能源局原局长 张国宝

编辑:牛绮思

(本文刊发于《中国经济周刊》2018年第6期)

近日看到过去一年世界和中国船舶工业的数据,中国稳居世界第一造船大国的地位。2017年中国船企接单量继续稳居全球首位,新船订单价值也居世界首位。同时船舶工业也不断传来喜讯,上海外高桥船厂建造2万标箱的集装箱运输船。据传,第二艘国产航母也即将进行下水海试。

回想上世纪90年代我国一家国际航运公司要进口两艘4000集装箱运输船,原国家计委外资司要利用外资全部进口,那时候我们连4000箱的运输船也没有造过。当时我从推进国产化的角度考虑,要求留下了一艘给国内的船厂制造。今天我们的船厂已经能够生产2万集装箱的运输船了,真是令人兴奋。我国船舶工业的进步,不仅是制造业和经济实力的发展见证,也为建设强大的海军力量提供了强有力的保障。

我于2003年5月7日在《国家发展改革委员会经济情况与建议》第四号上发表了《将我国建设成世界第一造船大国》的建议,党中央、国务院多位领导对这份建议书作了批示。

时任中央政治局常委、全国人大常务委员会委员长吴邦国在该建议书上批示:“我同意国宝同志的意见,据我分管这一行业8年多的体会,中国完全有可能建成世界第一造船大国。要实现这一目标,关键一是要在政策上扶植我国造船企业建造高附加值的船舶;二是努力提高我国船舶工业的增加值,尽快扭转只造壳子的局面(这几年有很大提高),关键是要抓好国内配套;三是提高产品、关键部件的开发能力。造船工业是装备工业,也是重要的国防工业,应予支持。”

时任国务院总理温家宝批示:“国宝同志的意见值得重视。建议发改委会同有关部门研究制定船舶工业的产业政策和规划,并使其结构调整和老工业基地振兴总体规划相结合。”

时任国务院副总理曾培炎批示:“船舶行业要发挥现有优势,加强技术创新,增强配套能力,不断提高产品的竞争力,开拓国际国内市场,把我国建成造船大国,有关政府部门和行业组织要进一步加大支持力度。”

我在该报告中,用数据从世界船舶制造重心的转移、中国的比较优势和差距、国际市场需求、对相关产业的拉动等多方面进行了分析,认为中国完全有可能建设成为世界第一造船大国。

现在15年过去了,再翻出这份建议书,与今天的世界与中国船舶工业形势相对照,完全符合当时的分析,这使我非常欣慰,也使我为我国成为世界造船大国而自豪。(编者注:后附“建议书”全文)。

另外,最近国际专业组织对世界和中国造船业去年一年的评估报告(编者注:见后附“2017年全球造船工业形势”),可供参考。值得注意的是,评估报告显示,韩国的造船工业依然强劲,紧追不舍,而且在高技术、高附加值含量的船舶上依然有一定优势。

2017年全球造船工业形势

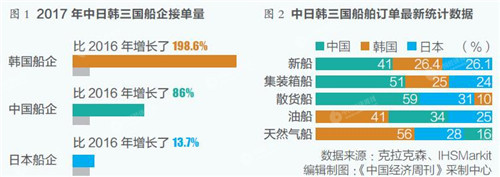

在2016年新船订单严重枯竭后,2017年全球造船业出现了明显触底反弹,全球新船订单比2016年增长了近200%。其中,中国船企接单量继续稳居全球首位,但韩国船企接单量同比大增近3倍,订单价值则几乎和中国基本一样,而日本船企增长缓慢,已经远远落后于中韩两国。

克拉克森最新数据显示,2017年全球新船订单量共计2322万CGT(船舶度量单位),相比2016年增长了78.3%。其中,中国船企接单量达到426艘、919万CGT,继续排名第一。紧随其后的是韩国船企,接单量共计176艘、645万CGT。位居第三的日本船企接单量仅为98艘、199万CGT,已经远远落后于中韩两国。

2017年,中日韩三国接单量均有所提高(见图1)。

就新船订单合同价值而言,中国为155亿美元,韩国为153亿美元,日本为32亿美元。

根据IHSMarkit最新数据显示,按照船舶吨位统计,中国新船订单比率占全部订单的41%,是全球最大造船国;韩国及日本分居二、三名,比率为26.4%及26.1%(见图2)。

克拉克森数据显示,截至2017年12月底,全球手持订单量共计7748万CGT。韩国船企手持订单量也增长了26万CGT达到1625万CGT。而日本船厂的手持订单量却在下降。

将我国建设成世界第一造船大国

张国宝

(2003年5月6日刊登在《国家发展改革委员会经济情况与建议》)

当我列出这一标题时,可能会有人质疑其现实可能性,希望它不要像某些不能实现的口号式目标。这也是我久久思索而又不敢轻言的一个原因。

我们现在还不能把中国说成是世界的制造中心。我们应清醒认识到现在的制造业还是以低端产品、劳动密集型产品、资源消耗型产品为主,附加值低、自主知识产权产品少,在技术开发能力、高端产品方面与发达国家相比还有不小差距。但在某些有比较优势的制造业领域,中国正越来越多地成为世界第一,至少在数量上是如此。例如彩电、钢铁、摩托车、VCD等。

如何培育我们的优势产业?什么是下一个可能的世界第一?船舶制造应是最有希望的一个产业。

船舶工业的特点

船舶制造既是技术密集型产业,又是劳动密集型产业。造船是一个传统产业,需要钢铁工业和众多机电配套产业的支持。船舶制造、钢铁等原材料、配套机电产品大约在船舶成本中各占三分之一。比较航空和船舶制造业,航空科技含量高,附加值更高,但船舶对相关产业的拉动很大。一条30万吨油轮就需要钢材4万吨,能创汇7000万美元,不同于一些小商品。船舶中配套机电设备的产值占了近1/3,而我国国产船用设备装船率不足40%,日本是97%,韩国是85%。发展船舶工业可带动配套机电设备制造业的发展。

世界船舶制造中心转移的历史给我们的启示

回顾船舶制造业中心转移的历史,可以清楚地看到某些规律性的东西。

1955年之前欧洲的临海国家是世界造船业中心,造船份额占世界的80%。当时欧洲是工业化发达地区,钢铁业、机械制造业均很强。在技术开发能力、工业化基础方面日本和韩国均无法和其竞争。但1955年之后,日本凭借其在战后恢复和发展中形成的工业基础,特别是在劳动力成本上,欧洲无法与日本竞争,造船业迅速从欧洲向日本转移。

到了1985年,日本造船份额已占世界的54%,而欧洲一路下滑到21%。1965年以前,韩国和中国在世界造船业中的比重都几乎为零,这种状况一直持续了10年。1975年,中国和韩国都差不多各占世界造船份额的1%,而当时日本造船份额已占50%,欧洲下降到43%。但从1975年起,韩国凭借其比日本更具竞争力的劳动力成本开始崛起,从欧洲和日本手里抢占造船份额,使其份额一路飙升,到2000年占到世界的33%。而日本此时已受韩国竞争,份额从1985年占世界54%的最高峰下降到2000年的35%,虽仍略高于韩国居世界第一,但两国已几乎平起平坐。欧洲则进一步衰落到只占世界的16%。

韩国的崛起和日本当年一样,得益于劳动力成本的比较优势和逐渐健全的工业基础,以及政府看准了造船产业的竞争优势予以重点扶持。遗憾的是,中国从1975年起开始和韩国拉开距离,虽有缓慢的均衡增长,但到2000年占世界造船份额的比重只是8%。

中国和韩国比较,在劳动力成本上中国有优势,造船企业工资水平只有日本的1/17,韩国的1/9;钢铁和机电产品的配套能力韩国也并没有明显的优势。

关键在发展战略的选择上。从1975年起,韩国政府和企业大力发展造船产业,相继建设了10个20万吨级以上的船坞,而中国到20世纪90年代初才开始建设大连造船新厂30万吨级船坞,并仅此一个,在此之前最大船坞也只有七八万吨能力,在承接大船的能力上明显不如韩国。到了2002年,中国造船份额占世界9%,按国别已居第三,但和第一的日本(占35%)、第二的韩国(占33%)相比差距很大。

现在中国钢产量已达1.8亿吨,是第二位日本的两倍,船舶配套机电产品能力大大提高。“文革”时期还把万吨级风庆轮的柴油发动机国产还是进口上升到爱国主义和卖国主义的争论,现在我们可以为二三十万吨级船舶配套发动机。只要我们把发展船舶工业作为战略选择,予以培育、扶持,完全可能再现日本、韩国的发展历史,比日本、韩国更具竞争能力,把中国建设成世界第一造船大国并不是痴人说梦。

中国已积累了船舶工业腾飞的基本要素

经过多年的建设积累,中国船舶工业已具备了腾飞的条件。特别是20世纪90年代初建设大连造船新厂30万吨级船坞,是我国造船史上一个有里程碑意义的决策,从此我国才有了建造10万吨级以上船舶的能力。

现在回过头来看,如果不建造这个船坞,我国不可能承接30万吨油轮、5600箱以上的第五和第六代集装箱船、海上作业平台等大型船舶和海洋工程的能力。

大连30万吨级船坞在建设过程中遇到了船坞漏水、工程超概算等困难,曾一度动摇,拟减小原设计80万吨/年的造船能力,但终于坚持下来,才使今天大连造船新厂有能力承接伊朗30万吨油轮,成为手持造船订单最多的船厂。

其后,原国家计委又批准了广州文冲船厂和山海关船厂两个15万吨修船坞、渤海重工15万吨船台建设,中远和日本川崎在南通合资建设了20万吨船坞。特别是原国家计委在20世纪90年代中期批准在长江口外高桥附近围堰吹填造地100万平方米,并引入了多元投资结构,协调宝钢、上海大电机入股共同建设,2000年报经国务院批准建造了外高桥船厂两个大型船坞,今年(编者注:指2003年,下同)5月已形成104万吨造船能力,手持15条17.5万吨散装货轮订单,今年5月就有第一条船下水。以上大型船坞形成了当前我国最基本的造船硬件条件。现在我国在建和已建成7万吨以上大型船坞15座,总能力331万吨,其中30万吨级以上船坞7座,总能力250万吨。

另一方面,针对我国船用配套业发展滞后的状况,2000年以来,原国家计委利用国债支持有关企业进行技术改造,主要有大型曲轴、螺旋桨、锚机、船用吊机、船用柴油机等,船用配套能力大大增强。

20世纪90年代,我国船舶80%靠出口市场,而国内远洋运输80%船舶靠进口,被戏称为“墙内开花墙外红”。2000年,原国家计委、财政部等部门拟定了鼓励“国船国造”的政策,国内远洋运输公司80%船舶留在国内制造,“十五”期间三大远洋运输公司在国内订造船舶144艘。5600箱的集装箱船、LNG运输船等一批高技术船舶留在国内生产,在政策方面为船舶工业的发展营造了好的市场环境。

综上所述,以大型船坞为代表的硬件条件,钢材、机电产品配套能力,政策环境三大要素已使我国具备了加快发展船舶制造业的基本条件。

世界船舶市场的潜能

世界船舶市场的容量到底有多大?如我国大力扩充造船能力,能不能获得足够的订单?

随着经济越来越全球化,世界贸易一直在稳步增长。特别是原油、天然气等能源贸易,矿石等原材料贸易增长速度很快,对船舶的需求一直在增长。

从1993年到2001年,世界各大造船企业的手持订单从4000万吨左右增长到近8000万吨,几乎翻了一倍。其中,韩国的手持订单从800万吨增加到3000万吨。而中国在这一时期虽有增长,但与韩国的差距进一步拉大,只在市场上分到很小的一杯羹。现在在役的船舶中油轮的40%船龄在20年以上,且多为单壳船,按新的安全要求都要换成双壳油轮。另外杂货船的48%、客船的45%、散货船的24%船龄都在20年以上,只有集装箱船船龄较年轻,仅13%超过20年,但集装箱船在向大型化发展,需求增长快,所以今后10年船舶更新需求量会很大。如果我们不早创造条件,又将失去一个机会。

发展船舶工业的初步规划设想

一是尽力消除大型船坞少这一制约生产能力的主要硬件障碍。我国现有和在建的7万吨以上船坞15座,总能力331万吨,而韩、日分别为21座和30座,总能力为955万吨和1013万吨,分别是我国的2.9倍和3.1倍。30万吨级以上船坞,我国已有和在建的共7座,总能力250万吨,而韩日均为14座,总能力835万吨和800万吨,分别是我国的3.4倍和3.2倍。所以,发展大型船坞是我们与韩日争雄世界船舶市场的首要硬件条件。

初步设想可在渤海湾、长江口、珠江口发展三大造船基地。在大连再建两座、葫芦岛渤海船厂再建一座、青岛海西湾建设两座20万?30万吨级船坞;在长江口利用上海城区和船舶工业的调整,将江南造船厂迁建到长兴岛,对上海、沪东、中华、求新等船厂进行整合,再建两个大型船坞;在广州南沙,调整广州的船舶工业,将黄埔、广州造船厂整合,建设两个大型船坞。以上用8?10年左右时间建设9座大型船坞,使我国大型船坞数和韩日相当或略多。

二是大力培育配套产业。首先船用柴油机能力发展到500万马力。随着宝钢5000mm大型中厚板轧机建成,可向船舶工业提供宽幅中厚板,减少船舶焊缝。在软件上,以提高生产效率、改革管理体制、增强技术开发能力、用信息技术改造传统产业等为主要内容提升管理水平;在投资上,改革投融资体制,学习外高桥船厂建设模式,吸收钢铁厂、机电制造企业和金融资本入股,搞多元股份结构。

三是在政策上应进一步完善对船舶工业的扶持政策。各政府职能部门要以改革发展的思路,转变观念,把船舶工业培育成“能下金蛋的鹅”,而不是急功近利、杀鸡取卵。特别是在进出口信贷、担保、船舶租赁等政策上要设计出一套有利于船舶工业发展的办法。

我相信经过“十五”三年,到2005年,船舶产量从现在的400万吨提高到600万?700万吨应不成问题。到2010年,船舶生产能力争取达到1300万?1500万吨,届时占国际市场的份额接近30%,价值25亿?30亿美元。再经过5年到2015年,国际市场份额达到35%,届时世界第一造船大国将不再是梦想!只要国务院决策,各职能部门配合,这是完全办得到的。

----------------------------------------------------------------------------------

《中国经济周刊》2018年第6期封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部