《人民日报》记者 王观 欧阳洁

责编:陈惟杉

(本文刊发于《中国经济周刊》2017年第37期)

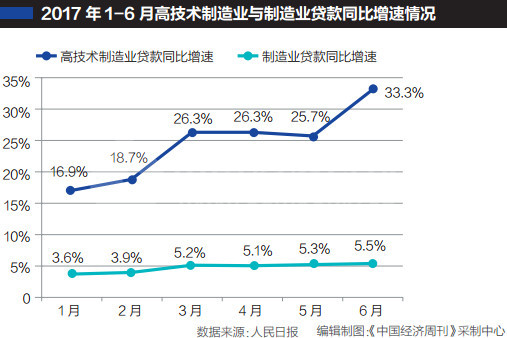

目前,占金融业资产近90%的银行业仍是企业融资的主渠道。今年以来,银行业服务实体经济的能力在增强。最新数据显示,上半年银行业金融机构各项贷款增速快于同期资产增速1.7个百分点,制造业贷款连续6个月保持正增长。

在新的融资环境中,有些企业由忧转喜,获得丰沛的资金“血液”;有的企业依然不受青睐,难以得到信贷支持。这其中,既有实体企业转型升级的种种阵痛,也有银行业适应新形势新环境的努力求变。

实体经济中还有哪些行业“缺血”?哪些企业急需“输血”?金融“血液”的流通渠道畅顺吗?带着这些问题,本报记者以江苏省常州市为样本,探访了不同实体企业的融资苦乐。

这些企业为啥还“叫渴”?

一些被贴上“产能过剩”“传统行业”标签的企业面临融资难,金融机构听到“钢铁”就恐慌的现象依然存在

“目前只有一些股份制银行愿意给我们提供贷款。”江苏常州某特钢生产企业负责人杨明告诉记者,金融机构尤其是国有大型银行从钢铁行业撤出很快。

一旦被贴上“产能过剩”“传统行业”等标签,像特钢这类企业就难拿到银行贷款。即使企业所处的特钢市场仍然供不应求,银行还是闻“钢”色变。

“其实高端装备制造业很需要这种原材料。”杨明说,钢铁行业有过剩的品种,也有紧缺的品种,不能一棒子都打死。

江苏常州银监分局介绍,银行普遍反映,三类企业融资需求最强烈,也最“缺血”:一是注重实业投资和运营、注重技术进步和规模经济并购活动的企业集团,二是具有较好发展前景、创新能力但属于轻资产的科技型企业,三是传统行业中的中小企业等。

“今年企业融资难,主要是因为市场上总体贷款规模偏紧。在存量贷款风险高企的背景下,一些银行总行上收了贷款权限,收紧放贷规模,特别是对不良率偏高的制造业不太敢放贷。”常州银监分局局长陈惠莲说,在全市的信贷“总盘子”里,一度曾有50%~60%的信贷投向了制造业,但这几年经济面临转型升级,那些技术水平、智能化程度不高的作坊式制造业企业在走下坡路,风险开始显现,银行的资金投入比较谨慎。

“都知道要转型,但传统行业转型升级格外难。”2014年,某特钢生产企业收购了一家原本年产10万吨电解铜的企业,他们深知这是高耗能、高污染的企业,于是一手抓淘汰落后产能,一手加快设备技术升级,增加有效供给,做一流产品。“即使是转型升级,金融机构也不太愿意多提供支持,企业只能靠自己。”杨明建议对钢铁行业进行分类指导,金融政策上不能一刀切,对于那些市场有需求的品种还是要给予足够“血液”,让企业能搞好生产、做好研发,保证供应。

没有做不好的行业,只有做不好的企业。什么企业该彻底退出?什么企业还要精细化服务?在同样被打上“过剩”标签的常州群达纺织原料有限公司,总经理陈春达告诉记者,经过几年的优胜劣汰,常州地区纺织行业产能过剩不是很严重,但因为是传统产业,很多时候并不受重视。即使是一些在生产上有一定竞争力的企业,面对金融机构时依然是被拒之门外的多、被请进门的少。很多金融机构授信决策时,未能坚持不看行业看企业的原则,在了解客户方面还有差距。

陈春达说,不同行业有不同特点,比如纺织行业属资金密集型,生产周期长、收回成本慢,建议金融机构加强对各家企业的调研尤其是对所处行业的了解。只有对行业发展轨迹心中有数,才能在放贷时做出更加科学合理的判断。

“在过去10年的发展中,银行是坐商而不是行商,做惯了大客户、平台项目,倾向于做赚钱容易的融资平台和资金空转业务,偏离了金融服务实体经济的属性,对实体经济不接地气,在授信决策时,不够重视制造业企业淘汰落后产能、转型升级等‘三去一降一补’情况,不够关注小微企业生产经营流程、产品技术、市场订单和发展前景。银行一些固有的规章制度也没有激励做小、做精,从而带来眼前的这些问题。银行必须沉下心来,形成‘端盘子’的服务精神,改变过去不合理的做法。”陈惠莲说。

资金应该往哪儿去?

以制造业为核心的实体经济信贷投放仍处于恢复期。地方政府、监管部门应发挥窗口指导作用,引导银行业回归本源、聚焦主业

产能过剩行业难获信贷青睐,那些金融资源究竟去了哪里?

据了解,今年以来,在金融资源有限的情况下,常州地区银行重点向先进制造业的龙头企业倾斜信贷资源,支持重点企业实现转型升级。至今年6月末,常州辖内光伏、高端装备制造、新材料等行业表内外授信余额分别为106.9亿元、279.8亿元、54.2亿元,比年初增长10.2%、109.2%、22.3%。

江苏恒立液压股份有限公司就是其中受益者之一。恒立财务总监丁浩说,在贷款利率上,恒立能享受基准利率甚至是下浮利率的优惠,申请贷款多为信用贷款,无需抵押或担保。公司融资渠道基本畅通,自2011年在A股上市以来,直接融资与间接融资比例大致为2∶1。

为何恒立能获得金融机构如此大的支持?丁浩说,最早公司也生产中低端、同质化严重的产品,后来及时转型,主抓中高端市场,该公司的拳头产品液压油缸是盾构机和挖掘机的核心部件,以前长期被国外企业垄断,如今美国西雅图隧道、常州地铁的盾构机油缸都来自恒立。收购德国企业,在美、日等国设立4个研发中心、7个制造基地,一套转型组合拳让恒立迅速成长为市值百亿的上市公司,成为全球最大的挖掘机和盾构机液压油缸生产企业,业务覆盖全球20多个国家。“产品过硬,‘走出去’步子稳,这些都是吸引银行支持的关键。”

一些积极变化正在酝酿并形成。陈惠莲说,今年常州地区企业融资发生了一些明显转变:随着中央鼓励发展直接融资,许多优质企业通过直接融资获得资金,融资渠道更多元、更合理。资金充足了,优质信贷客户主动提前还款498户、63.07亿元,同比分别增加51户、3.78亿元。今年常州市将有5家主板上市企业、19家企业登陆新三板市场,这些优质企业腾退出来的银行信贷资金,可以支持更多科技型、创业型和绿色环保型企业。

从江苏常州银监分局近期调研情况看,以制造业为核心的实体经济信贷投放转入恢复期,辖内制造业贷款从2月开始环比逐月回升,6月末余额达1377.15亿元,占各项贷款比重的21.21%。随着深入治理金融乱象、规范平台融资等,实体经济信贷投放将延续恢复性增长的良好趋势。

陈惠莲认为,总体而言,实体经济特别是制造业动力仍显不足,银行规避风险的意识依然很强,偏于谨慎。单靠市场自我调节,无法改变金融资源“脱实向虚”的问题,需要地方政府、监管部门在坚持市场主导的基础上,有效引导银行业回归本源、聚焦主业。地方政府、监管部门应带领银行机构走进基层、走进企业,定期组织银企对接活动,建立金融服务顾问制度,搭建金融信息服务平台,建立重点企业支持名单,推动银行下沉重心、延伸服务。

服务实体要做好加减法

中国人民大学重阳金融研究院高级研究员 董希淼

服务实体经济是金融业的天职,也是金融业良性发展、防控风险的根本举措。今年以来,金融“脱实向虚”势头得到一定程度的遏制,服务实体经济能力进一步增强,银行业出现了“两降两升”的好势头:

“两降”主要指上半年商业银行同业业务7年来首次下降,同业资产余额和负债余额比年初均减少了1.8万亿元;理财业务规模增速下降至个位数,较去年同期大幅下降35个百分点,尤其是同业理财较年初减少了2万亿元。这表明银行经营行为趋于规范,重心回归主业。

“两升”主要是上半年新增各项贷款8.8万亿元,占同期新增资产比例80.9%,较去年同期大幅提高36.2个百分点;制造业贷款连续6个月保持正增长。同时,新增个人住房贷款比重较去年降低了10.9个百分点。这表明资金更多地流向实体经济。

金融服务实体经济,不仅要做好“加法”,如加大对实体经济的金融服务尤其是信贷投入;还要做好“减法”,如退出对“僵尸企业”“三高”行业等金融支持。对持续亏损3年以上且不符合产业结构调整方向的“僵尸企业”,应坚决掐断对其金融供给。金融机构和地方政府不应通过补贴和贷款等方式继续为其“输血”,而是要拿出“壮士断腕”的决心,采取关闭破产等方式予以“出清”。此外,要大力发展绿色金融,引导金融资源从“三高”和落后产能等领域流出,注入实体企业污染治理、降低能耗等方面。

加大对实体经济的支持和服务力度,就要采取更多措施。比如,进一步改善间接融资结构,一方面要把握国家宏观经济及产业政策的脉搏,在国家重大战略和产业政策调整中准确定位,如加大对“一带一路”、雄安新区建设等支持;另一方面要坚持企业价值和社会价值的统一,加大对金融薄弱环节的支持和投入,如在商业可持续前提下发展普惠金融,以扶贫小额信贷为抓手做好金融精准扶贫。同时,应顺应国内经济结构调整和增长动力转换的新趋势,加大对消费金融领域的支持,重点支持信息消费、绿色消费、旅游休闲消费、教育文体消费和健康养老消费等。

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部