(本文刊发于《中国经济周刊》2017年第34期)

《中国经济周刊》记者 程子彦 | 上海报道

责编:周琦

视觉中国

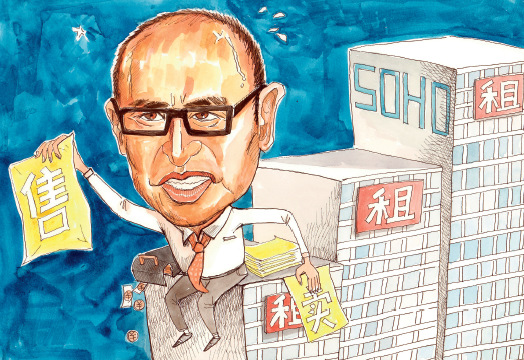

“现在把我、李嘉诚、王健林三个人并列在一起,说我们抛了资产要跑了,往哪儿跑?我还是北京市的人大代表。”8月22日,潘石屹公开否认“跑路”。

在以高价卖掉虹口SOHO后,潘石屹变得异常活跃。

8月9日,潘石屹前往杭州拓展SOHO3Q业务;8月11日,潘石屹到南京开拓共享办公业务。当外界以为潘石屹要将SOHO中国未来的战场转移到二三线城市时,8月18日和20日,潘石屹又先后来到广州、深圳,为他的共享办公产品SOHO3Q站台选址。不同于之前北京、上海的SOHO3Q在自有地产上开发,在杭州、南京、广州、深圳的SOHO3Q不拿地、不收购、不盖房。

在此期间,潘石屹取消了办公室,并向SOHO中国全公司发了一封邮件:“从今天开始,我没有办公室了,我双肩背着黑颜色的包,走到什么地方,什么地方就是我的办公室。”

他似乎在努力向外界证明自己“卖卖卖”不是跑路,而是要一门心思地向轻资产转型。

抛售物业资金主要用来还债

8月22日,SOHO中国有限公司(下称“SOHO中国”或“公司”,股票代码:0410.HK)发布公司2017年未经审计的年度中期业绩报告(下称“报告”)。报告显示,SOHO中国实现营业额约人民币10.7亿元,同比上升47%;租金收入约人民币8.18亿元,同比上升17%。

值得关注的是,SOHO中国租赁业务的毛利率超过80%。据《中国经济周刊》记者了解,如此高的租赁毛利主要依靠的是SOHO中国的传统业务,对于潘石屹主推的共享办公产品SOHO3Q的毛利率,SOHO中国方面表示不便透露。

SOHO中国的报告显示,2017年上半年,SOHO中国净利润约人民币39.82亿元,6月24日以股权转让方式出售虹口SOHO贡献了净利润的绝大部分。据SOHO中国官方数据,虹口SOHO资产价格为人民币35.73亿元,高出成本53%。

潘石屹在2012年身份转向“包租公”后,据《中国经济周刊》记者不完全统计,近几年其抛售资产所得资金约236亿元,这笔钱流向了何处?

在年度中期业绩发布会现场,潘石屹透露,绝大部分钱被用来还债。“我们还了贷款,负债率降下来了。尤其是境外的贷款,大幅度地降下来了。我们不想承担更多的汇率风险,我们的收入是人民币的收入,我们的负债就是人民币的负债。”

根据SOHO中国的财务数据显示,截至6月30日,公司债务融资成本为4.4%,净借贷占归属公司股东权益的比率约为43%。潘石屹表示,4.4%的债务融资成本,可能是全中国房地产公司里面最低的了,“银行愿意给我们贷款。”

SOHO中国近期将再次融资

SOHO中国首席财务官唐正茂介绍,除了还债,处置资产的部分资金还成为现金流。截至6月30日,SOHO中国的现金及现金等价物为34.41亿元,银行存款为2.53亿元。

对于SOHO中国为何如此需要现金流的问题,一位接近SOHO中国的人士告诉《中国经济周刊》记者,下一步潘石屹还要带着SOHO3Q在全国范围内拓展。“接下来两个月内,SOHO中国还要进行一轮融资。”不过该人士特别强调说,融资不是因为SOHO中国缺钱,而是要把SOHO3Q的价值体现出来,为下一步做铺垫。

SOHO3Q始于2015年2月,当时SOHO中国拿出自持的170万平方米物业中的10%,改造成共享办公空间。目前,SOHO中国共开设19个SOHO3Q中心,约17000个工位。潘石屹认为:“过去的20多年时间,我们是为了这个城市建房子,从现在开始,我们就要把我们建好的房子,要最大限度地每一平方米都要利用起来。这个我觉得是我们的理想,是社会的理想。”

谈理想的同时,潘石屹始终还是生意人。“我们出去拓展不是为了纯粹的拓展,我们这个生意是要赚钱的。”

潘石屹称,之所以将全国布局的第一批放在杭州、南京、深圳、广州,是从四个维度考量后决定的——GDP总额、服务业和第三产业占GDP的比例、人均GDP值、增长速度。

不同于北京、上海开设的SOHO3Q均在SOHO中国自持物业里,SOHO3Q向全国拓展的过程中将采用租赁的合作模式。

对于以“二房东”发展共享办公的模式,潘石屹的理想是:拓展到10~20个城市,覆盖40~50个项目。“这次我的预期是3到5年。”潘石屹表示。

潘石屹要再造一个上市公司?

对于为何如此看好共享办公模式的问题,潘石屹解释说,房地产重资产模式在目前的环境下难以为继,“资产一定要有合理的配比,要跟经济环境、经济增长速度、银行利率挂得起来”。

世邦魏理仕发布的《2017年亚太区租户普查报告》显示,过去一年中,亚太区内约50个共享办公空间在上海、香港、新加坡等门户城市启动运营,租赁总面积在过去的18个月内达23万平方米。由于租赁共享办公空间可以降低租金及装修成本,并获得灵活的租期和面积,企业不必受制于固定、严格的租赁条款,能够根据业务规模的扩张或缩减灵活调整空间需求,高达64%的受访跨国企业计划在2020年以前,引入第三方空间解决方案。

与此同时,共享办公的融资氛围一片大好。WeWork 7月11日引进G轮7.6亿美元融资,7月28日又获得5亿美元注资,并成立中国WeWork。虽然其尚未上市,但估值已高达200亿美元,远超Twitter等纳斯达克热门互联网股。毛大庆的优客工场也在8月7日宣布获得12亿元的C轮融资,距离优客工场上次宣布融资仅仅过去一个月。

《中国经济周刊》记者注意到,WeWork和优客工场均采用“二房东”的形式发展共享办公。WeWork亚太区总裁Chris并不担心中国本土共享办公的竞争,他认为地产是联合办公不可或缺的一部分,但更重要的是面向会员的服务。共享的办公环境是看得见的物理空间,基于互联网思想搭建的在线社区平台才是关键所在。

在潘石屹看来,虽然和房地产项目利润相比,共享办公项目SOHO3Q是低利润率的“小生意”,但把小生意做成大规模,是永恒不变的盈利诀窍。“只有几万个座位的时候,比谁大没有任何意义,三五年后慢慢看,有50万个座位、1000万个座位的时候才叫生意。”

上述接近SOHO中国的人士向《中国经济周刊》记者透露,不排除SOHO3Q高估值后单独上市。

————————————————————————————————————————

《中国经济周刊》2017年第34期封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部