文︱牛绮思

编辑:牛绮思

(本文刊发于《中国经济周刊》2017年第32期)

对于有钱人来说,他们的麻烦好像又多了。

以前,有涉外收入的人士通过境外金融机构持有和管理资产,并将收益隐匿在境外金融账户,以此逃避居民国的纳税义务。今年5月,国家税务总局联合六大部委发布了《非居民金融账户涉税信息尽职调查管理办法》,打击跨境逃避税,这被看作中国版的“CRS”,一时间让无数依托海外避税天堂搁置巨额资产的富人紧张了起来,也让“CRS”这一较为陌生的英文缩写词汇的存在感飙升。

那么,“CRS”是什么,又是如何运作的?

“CRS”:各国政府相互交换

各自国民的资产状况

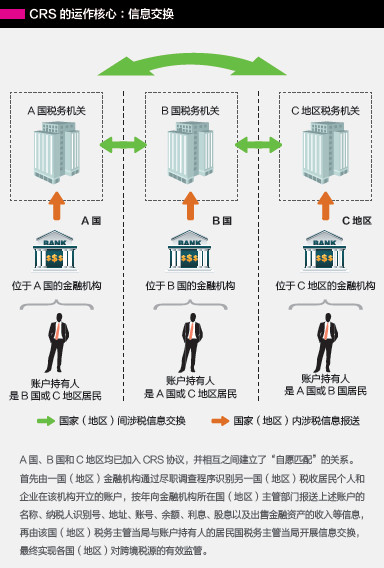

CRS译作共同申报准则(Common Reporting Standard)。2014年7月,经济合作与发展组织(OECD)发布了AEOI标准(金融账户涉税信息自动交换标准),CRS便是其中的一部分,旨在实现跨国间税收居民金融账户的信息透明化,让逃税者、洗钱者和腐败分子的海外资产无处可藏。CRS要求签署国系统性及定期性地情报自动交换,以使纳税人居住国与纳税人账户所在国自动分享纳税人在境外金融机构如银行及证券户头中的各类财务信息,如股息、红利等。

简单来说,CRS就是各国政府通过“相互交换情报”的方式,掌控自己国民的资产状况,判断他们是否偷漏税、行受贿或者洗钱等。不过这里需要注意的是,成功实现信息交换需要满足两个条件,一是交换金融账户信息的必须是已加入CRS的签署国或地区,二是双方必须“自愿匹配”成功。

举个例子,中国和英国加入CRS并建立“资源匹配”关系后,中国居民A有一天去英国存了一笔钱,那么A的存款信息金额会被英国金融机构收集并上报给该国税务机关,并与中国税务局进行信息交换。不过,若中国与英国都在CRS协议中,但并未相互建立“自愿匹配”关系,那么A在英国的存款中国政府就无从知晓了。

中国版“CRS”将在2018年9月后

进行首次信息交换

中国内地已从2017年7月1日开始实施《非居民金融账户涉税信息尽职调查管理办法》,这是被称为中国版“CRS”的立法。这一办法规定,银行、证券、信托、期货、保险公司等金融机构开展对非居民金融账户的尽职调查(“非居民”概念指中国税收居民以外的个人和企业)。认定是否税收居民的标准不仅是境外身份证明,还包括境外居住地址、电话号码、账户等。也就是说,“税收居民”的概念比身份证明更为严谨,还包括个人居住痕迹。

按照时间表,今年12月31日前,将完成对存量个人高净值账户(截至2016年12月31日金融账户加总余额超过600万元)的尽职调查;2018年9月后,中国政府将与CRS其他成员国或地区进行首次信息交换,从而得到对方收集到的特定中国人的金融账户信息;2018年12月31日前,将完成对存量个人低净值账户和全部存量机构账户的尽职调查。

面对“CRS”,谁最恐慌?

不难看出,在国内,首先被调查的是账户加总余额超过100万美元的高净值人群。根据贝恩公司和招商银行近期联合发布的《2017中国私人财富报告》,2016年,可投资资产超过1000万元人民币的中国高净值人士有158万人,预计到2017年底,这一人群的数量将达到187万人。调研数据表明,高净值人群中拥有境外配置的人群占比由2011年的约19%上升至2017年的约56%。

对于这些富豪来说,纳税倒在其次,他们最担心的是其海外财富的公开,以及可能随之而来的对资金违规出海的清算。

事实上,根据《中华人民共和国外汇管理条例》第三十九条规定,有违反规定将境内外汇转移境外,或者以欺骗手段将境内资本转移境外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额30%以下的罚款;情节严重的,处逃汇金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。

有业内人士表示,对于那些热衷于将资产藏匿于海外账户来规避居民国税收的富人来说,一把“达摩克利斯之剑”已经悬在了头上。他们之中,在海外有金融资产配置,在海外持有壳公司投资理财,在海外国家或地区购买高额人寿保险,已设立海外家族信托,在海外藏有钱财的境内公务员,以及在境外设立公司从事国际贸易的人群等,都会受到影响。过去,国内很难掌握居民海外金融账户信息,只能眼睁睁看着富豪们的海外收入游离监管,而管理办法实行后,中国将对个人和企业金融账户进行一次彻底的筛查,不论金额大小,个人和企业的境外金融账户信息将被清楚掌握。

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部