《中国经济周刊》记者 宋杰 | 上海报道

(本文刊发于《中国经济周刊》2016年第18期)

2014年,互联网金融首次被写入国务院政府工作报告,“促进互联网金融健康发展,完善金融监管协调机制”;2015年政府工作报告中两次提到互联网金融,提及“促进互联网金融健康发展”;而在2016年政府工作报告中,对互联网金融已由“促进发展”变为“规范发展”。

在监管细则逐渐明朗的情况下,合规与转型将成为未来互联网金融发展的关键词。上海翼勋互联网金融信息服务有限公司(下称“翼勋金融”)创新条线总监邵钧近日接受《中国经济周刊》记者专访时表示,近期金融监管措施频出,行业规范正在到来,P2P企业迎来了最严也是最好的发展转型时期,“P2P平台下一个蓝海就是供应链金融,去年整个供应链金融市场规模约10亿元,今年可达20亿元。”

从行业“新兵”到市场“新秀”

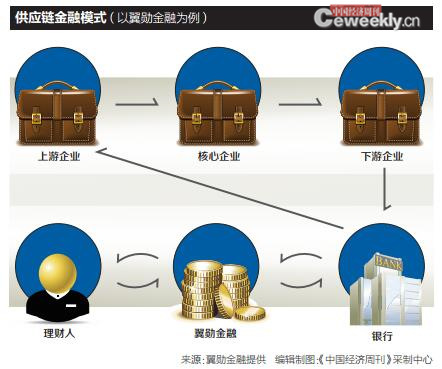

翼勋金融由易居(中国)控股有限公司、钜派投资集团共同出资成立,总部位于上海。结合旗下互联网金融平台“钜宝盆”,翼勋金融启动了线上线下的双轨运作。在保持P2P业务不变的情况下,近期推出了酝酿4个月的“供应链金融”模式,以期从“新兵”变为“新秀”,抢占供应链金融市场蓝海。

邵钧告诉记者,“轻资产的企业缺乏抵押物,银行对它们的审核不一定能过。只要行业是健康的,并且它的辐射面是C端(消费者),我们就愿意渗透到这些企业去帮助他们的业务。我们近期做了调研,中小企业是很难从银行那里拿到贷款,但是它们有很多好的商机、业务和项目,这些项目要前期启动资金先行垫付,我们将帮助有良好业务流的企业去扩张。”

翼勋金融近期挑选了一家地板企业作为合作方,“我们认为房地产业在一段时期内还是平稳的,这家企业的衍生品包括橱柜、家具,消费需求大。该企业下端的应收账款账期会比较长,而这家企业的上端是木材厂商,这些原材料的供应商对它的账期要求又是短的,基本上一个月不到,但下端回款要3~6个月,造成了这家地板企业资金流转有限制。我们看到了这点切入进去,其下端账款作为它未来的现金流,而已经收到的应收账款与我们进行信用融资,融资后把上端本身1个月的账期减少,帮助它和上端的原材料企业做议价。这是我们现在与核心企业合作的一种模式。”

除了上述与核心企业合作的模式,翼勋金融还尝试与商业保理合作。原来,银行的保理业务一般都针对符合其评级要求的大企业客户,众多的中小型供应商或出口企业却是保理无门。我国从2013年开始发放商业保理牌照,“现在很多商业保理公司其实做的是很多银行不愿意做的保理,应收账款、预付账款部分的供应链。”

据了解,翼勋金融和这些商业保理公司的合作方式主要是——通过这些保理公司找到核心企业。“它已经形成了保理资产,因为保理有自己的风控体系,它会去找核心企业,通过应收或预付账款形成保理资产,我们可以根据这部分保理资产形成的债权在我们平台上进行转让,翼勋金融变成了保理公司的资金方,帮助提高它的流转性,因为保理公司自己难以向外募资来做保理资产的。还有一种我们与保理公司一起去核心企业包括上下游公司进行调研,保理公司会有它的风控标准,而我们作为P2P资金方也有自己的风控标准。”

供应链融资重点关注贸易背景的真实性、交易的连续性、交易对手的履约能力、业务的封闭运作与贷款的自偿性。翼勋金融最近正在联手SAAS信息暨服务平台,“这些平台掌握了许多中小企业的大数据,包括交易数据资金流水。将他们的数据平台与我们的平台对接,我们可以快速地给这些中小企业提供信贷撮合业务。”

供应链金融模式

可为多方有效控制风险

供应链金融缘起于传统银行,然而在互联网技术的冲击下,金融的门槛也随之放低,互联网金融为市场提供了更多的选择空间。在供应链金融模式下,对于核心企业来说,供应链上的相关企业依然能为其分担资金风险;对于核心企业的上下游企业而言,则可以在核心企业的信用支持下,以较低的成本顺利地获取贷款额度;而对于P2P等资金供应方,通过与核心大企业的合作,可以掌握供应链条上的完整资金流、物流和信息流等核心数据,从而把单个企业不可控的风险转化为供应链整体可控的风险,从而更有效地控制风险。

翼勋金融方面表示,股东方可以为翼勋金融提供许多接入互联网科技公司的资源,这些公司手上拥有大量数据,而翼勋金融需要做的,就是将这些数据用到极致。“我们努力的方向之一就是提高数据处理能力。传统金融机构也有数据,但它们为什么做不过互联网公司?因为它们掌握的主要是金融数据,而像阿里巴巴、腾讯等互联网公司掌握的是消费和生活数据,这是完全不同的概念。”

据了解,翼勋金融将根据获客、初审、终审、催收等信贷撮合服务环节与数据商合作。经过对数据商的黑名单初步筛选后,再通过公司的决策引擎,一部分客户自动批准,一部分自动拒绝,剩下大部分可自动对其信用生成建议授信额度,然后人工审核。翼勋金融虽然无法建立大数据,但可以在不同的业务阶段寻找数据,并将之二次开发、解读,改造成公司能用的数据。

上海市互联网金融行业协会副秘书长孟添谈及近年来国内发展迅猛的互联网金融时曾坦言,其发展的机遇在于“信息化产业的革命和中小微企业发展急需金融的支持,而传统的金融体制对资源的配置没有达到非常的高效”,他表示,互联网金融要为实体经济服务,要利用互联网技术来降低各种各样的成本。同时也不能忘记金融的本质是风控,要营造健康的生态圈,要可持续地发展,真正的创新需要规范。

供应链金融迎来政策契机

今年2月,人民银行等八部委印发《关于金融支持工业稳增长调结构增效益的若干意见》(简称《若干意见》)。

在《若干意见》中,提到了两点与供应链金融有关的内容。

第一,大力发展应收账款融资。推动更多供应链加入应收账款质押融资服务平台,支持商业银行进一步扩大应收账款质押融资规模。

第二,探索推进产融对接融合。探索开展企业集团财务公司延伸产业链金融服务试点。支持大企业设立产业创投基金,为产业链上下游创业者提供资金支持。

————————————————————————————————————————

2016年第18期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部