【金融·资本】大跌来临,“稳定器”股指期货没起作用?

研究发现,如果没有股指期货,跌幅将更大

张静静

今年3月A股进入快牛阶段,以彼时为分水岭,沪深300的期现价差由升水转为贴水(即沪深300期指合约价转为低于沪深300指数),4月16日上证50股指期货和中证500股指期货上市后,三大股指期货相对现货贴水特征更趋明显。6月12日—7月8日A股经历了近35%的回撤,股指期货跌势更猛。进一步看,今年1月和近期的两轮大跌期间沪深300指数波动率都与2008年金融危机前后持平,似乎并没有发挥现货稳定器的作用。公开数据显示A股回撤期间,券商和公募基金的套保盘是股指期货市场中布局空单的主要力量,占比高达50%。那么大跌之下,股指期货究竟是否发挥了稳定股价的作用?

股指期货上市的意义:

价格发现&提供流动性

一般意义上,如果市场是无摩擦的,那么驱动价格改变的新消息应该同时反映在期货和现货市场当中。但杠杆效应、T+O模式(特指国内)、低交易成本以及做空机制令期货市场能更快地传递和反馈信息、更具效率。大量文献证实了在包括美国、英国、日本及德国在内的成熟市场中,股指期货通常引导着现货市场,即价格发现首先发生在期货市场上。

若观察2002—2014年间的沪深300指数走势及其5日波动率会发现:2007年之前指数处于下行通道当中,波动相对平稳,其5日波动率水平相对较低,但偶有极值出现;2007—2009年间,指数大起大落,5日波动率大幅走高;期指上市(2010年4月16日)后沪深300指数进入宽幅震荡格局,其5日波动率大幅回落,且几无极值出现。对比期指上市后与2007年前这两个阶段沪深300指数的波动率即可看出期指的价格发现功能和稳定股价作用显著。

此外,交易本身也是一种“买卖”,有买有卖才有流动性。期指上市前,一旦现货下跌,投资者唯一能做的就是抛售手中的股票,但这不仅造成了技术性“踩踏”令市场恐慌加剧,更导致了现货市场无人接盘进而流动性枯竭,想卖都卖不掉。股指期货提供的不仅是做空通道,更重要的是在市场进入下行走势时,股指期货“对冲”了现货的抛压,稳定了市场情绪,这也是期指具备股价稳定器作用的另一个原因。

波动加剧,“稳定器”失效?

前文说到沪深300指数期货上市后对应的现货波动平稳,体现了期指股价稳定器的作用。但今年以来,沪深300指数的5日波动率两度飙升,分别对应1月和6—7月的两次大跌,其波动幅度几乎与2008年金融危机持平。于是市场就会产生这样的质疑:2010年4月期指上市至去年沪深300指数波动率收敛的背景是现货行情平淡,而一旦爆发快牛或者快熊行情,期指稳定股价的作用就会失效。

为求解惑,我们来做两个简单的“试验”。首先考察沪深300股指期货上市前后沪深300指数5日波动率的平稳性,在截取相同时间长度进行比较后,发现期指上市后并没有显著提高或者降低现货5日波动率的平稳性。

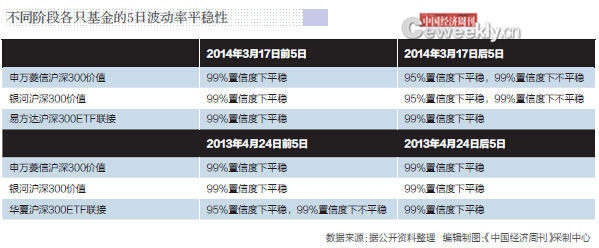

其次,换一个角度来看,笔者随机选取两只不在融券范畴的沪深300指数基金申万菱信沪深300价值和银河沪深300价值,以及两只已经被纳入融券标的(编者注:即可以向中介机构借入该基金卖出)的沪深300ETF指数基金易方达沪深300ETF联接(2014年3月17日入选)和华夏沪深300ETF联接(2013年4月24日入选),作为分析对象,若以后面两只基金纳入融券范畴的时间为节点,观察上述4只基金5日波动率平稳性,则可得到下表。

从表中可以看出,被纳入融券范畴后的沪深300指数基金的波动率平稳性都相对较高。尽管从学术的角度讲,这样简单的类比是极不严谨的,并不能严格说明被纳入融券范畴后的基金稳定性显著高于缺乏做空机制的基金,但至少可以看出做空机制的引入对于基金稳定性增强起到了一定积极影响。由此延伸,股指期货对于稳定股价也同样有所作为,换句话说,如果没有期指现货市场的跌幅和波动可能还要大。

对于股指期货作用的讨论并非仅限于国内,成熟市场对此更为关注。2008年金融危机期间许多国家曾实施做空禁令,但实证研究表明,简单的全面禁止做空会给市场带来更为严重的损失。舒尔茨(Schultz)等学者2011年发表在金融学顶级学术期刊《Journal of Finance》的论文就曾剖析了金融危机期间美国SEC颁布的股票卖空禁令的影响。实证结果表明:做空机制失灵使得相关股票的买卖价差加大、流动性变差,并直接导致做市商无法有效对冲,投资者的交易成本总共扩大了5.05亿美元。

做空机制仅是避险,并不能防范系统性风险

除了对于期指功能失效的质疑外,每逢A股大跌,股指期货就会成为“替罪羊”,被认为是做空A股的“利器”。在这次A股暴跌中,股指期货同样被怀疑是做空的“主力”。事实恰好相反,去年A股走牛以来,股指期货一直起到了很好的对冲避险作用,而此轮市场大跌的“元凶”另有其人。

我们先回顾一下此时宏观经济的背景。人均收入增加、人口结构变化以及产业调整需要令国内经济进入增速换挡期。“一带一路”、“互联网+”、“中国制造2025”等改革方案密集出台。盘活经济的决心令股市重现活力,国企改革、金融混业、互联网概念、高新科技接连成为市场题材。

改革也需要流动性的配合。自2014年9月18日,央行在其公开市场操作中下调了14天正回购利率后,迄今为止央行已实施4次降息、两次降准和一次定向降准操作,一年期存款基准利率水平由3.0%降至2.00%,存款准备金率调降相当于释放资金2万多亿元。截至5月末,央行新增货币工具MLF及PSL总规模也已超过1.7万亿元。我们看到此前行情上涨最快的阶段刚好对应着上海银行间同业拆借市场(SHIBOR)短期利率快速走低。

数据显示沪深两市融资余额是市场突破3000点后才快速攀升,大盘达到5000点时两市融资余额超过2万亿,较3000点时翻了一番。我们有理由相信这段时间也是场外配资加杠杆最快的时候。根据华泰证券的数据,截至6月12日两市融资及场外配资总规模超过3.3万亿,截至今年5月境内上市公司总市值也就为62.75万亿,也就是说配资已经超过总市值的5%,超过流通市值的6.5%。

进一步看,由于多数配资建仓点在3000点附近,因此后期杠杆资金规模可能已经达到境内流通市值增量的10%。一旦市场出现风吹草动,减杠杆行为必然导致多米诺骨牌效应。巧的是,年中正是市场资金面相对紧张的时间,SHIBOR短期利率全面抬头,流动性增量快速减少,无法继续支撑加杠杆行为,于是多米诺骨牌效应真的来了。市场在连锁反应式的抛售和踩踏中一路下挫。而公开数据显示,就在A股阶段性见顶和大幅下挫之际,国内机构投资者布局了大量股指空单有效地实现了对现货头寸的保护和对冲,否则抛售、赎回现象将更加失控。

1987年美国股灾发生后,股指期货也被视为股灾的替罪羊。1991年,诺贝尔经济学奖得主莫顿·米勒(Merton Miller)经过调查研究,认为1987年的股灾不是由股指期货市场引起的,而是由宏观经济和股票市场本身问题长期积累的结果。数据显示,全球股市在1987年股灾期间都出现了下跌,且没有股指期货的墨西哥等国的股市跌幅反而更大。

总而言之,国内外大量经验和教训都在说明一个事实:股指期货确实有股价稳定器的作用。但做空机制仅是给交易者提供了一种避险方式,却不能阻挡系统性风险爆发,况且既然不是人人都买了“保单”,自然不可能人人都享受“保障”。

(作者单位:南华期货研究所)

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部