文 | 中国社科院财经战略研究院研究员,复旦大学RICE兼职研究员 汪德华

(本文刊发于《中国经济周刊》2019年第7期)

“历史研究是一切社会科学的基础”。本文从地区总财政收入、可用财力、对国家财政的贡献三个维度,对比分析了上海市和深圳市1993—2017年的财政发展状况。新中国成立以来,上海一直是经济明星城市;而深圳市,是改革开放之后的明星城市,特别是近些年来其经济发展成就令人刮目相看。两者都是大都市经济体、财政大户,直接与中央结算,可比性较强。

回顾分析上海、深圳两地25年的财政发展历史,有多层意义。

首先,财政是经济发展的反映,财政发展状况可以更好地看到大都市经济体经济发展路径等方面的差异。

其次,可以简要分析分税制改革对于发达地区的影响。1994年分税制改革至今已25年,对地方财政,特别是发达地区的利益影响如何?

近些年来,分税制改革多次成为社会舆论关注的焦点。但事实上,我们很难说清楚分税制改革对各个地区到底发生了什么影响,原因在于当前体制跟过去有很大不同。从更大的历史视角看,1994年的分税制改革,打破了中国几千年的历史图景。在分税制改革前,中央和地方之间的财政关系比较简单,如上海、深圳等每年收入有多少?有多少要净上缴给中央?一些贫困地区每年需要中央多少补助?这些都有明确的数字,都可以直接查到。但分税制之后,中央地方财政关系建立了两个管道,一个是中央从所有地方都按统一规则大规模分税,另一个是中央对所有地方都有大规模转移支付,一个抽血一个输血。为此,需要回到历史上的概念,看看分税制改革对地方利益的影响到底到何种程度。

其三,上海,深圳都是典型的大都市经济体,其财政发展状况及其对国家财政的贡献,有其独特性,应当特别加以关注。

本文使用的几个财政概念,可能与我们比较熟悉的传统的财政术语有所不同。第一个是地区总财政收入(下称“地区总财收”),即一个地区国税、地税、非税收入的加总。这里没有简单用财力这个词,是因为这个词含义有多层,容易引起误解。地区总财政收入,类似于狭义地区宏观税负的分子。因为财政收入与经济之间联系非常密切,这个概念可以衡量一个地区经济增长的态势。可能GDP的统计有些人有质疑,而财政收入的真实性虽然也有些问题,但要好一些。

第二个是地区可使用财力。分税制之后中央对地方既抽血,又输血。我们可以把这两个管道放在一起,看看抽血之后留给地方多少,中央又补了多少,加总起来就是这个地区可使用财力。这个指标的高低影响因素很多:如分税制的制度性规定;如地方财力的来源结构,有些税中央分成比例高,有些税地方分成比重高;如地方的经济增长状况;如中央的转移支付总额度和转移支付政策等。

按道理,财政支出能更为直接衡量地区公共服务支出水平。但我国财政支出在可支配财力的基础上有很多的调整项,比如调入资金、结转结余资金、盘活财政存量资金等。这些调整项与中央地方的财力分配没有关系,而是与自身的财政管理水平高度相关,且近些年来权重越来越高。因此,比较地区财政支出,可能问题更复杂。

这里只用地区总财政收入、地区可使用财力两个概念。地区总财收扣除地区可使用财力,可衡量一个发达地区对全国财政的财力贡献;将财力贡献额除以地区总财收,则是财力贡献率。

地区总财政收入与宏观税负

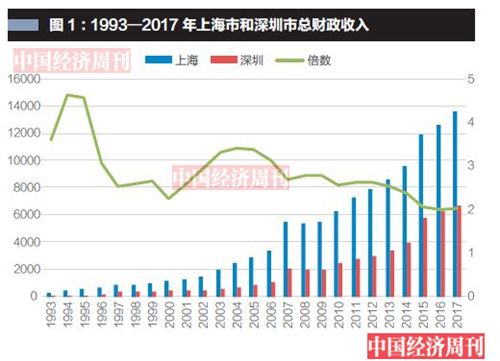

首先看地区总财收这个指标。上海市从1993年的242亿元,增长到2017年的13617亿元,25年间增长56倍,可谓成绩不菲。而深圳市从1993年的67亿元,增长到2017年的6736亿元,25年中增长100倍,可谓更为惊人。1993年,上海总财收是深圳的3.6倍,其后不断缩减,到近些年稳定在两倍左右。两者之间总财政收入的相对差距,与其25年间的经济发展走势非常吻合。

1994—1995年,深圳市总财收与上海市的差距在拉大。1996—2000年,深圳市对上海市的追赶步伐很快。2001—2005年,深圳与上海的总财收差距不断扩大。2007年后,深圳市在转型升级中占领先机,经济增长速度明显高于全国,其与上海的总财收差距明显缩小。2015年之后,上海总财收基本稳定在深圳的两倍左右。图1还可见,2007年和2015年两地财政收入都异常高,这主要是因为两地都有股票交易市场,其总财收的增长明显受到2007年、2015年股市高涨的影响。

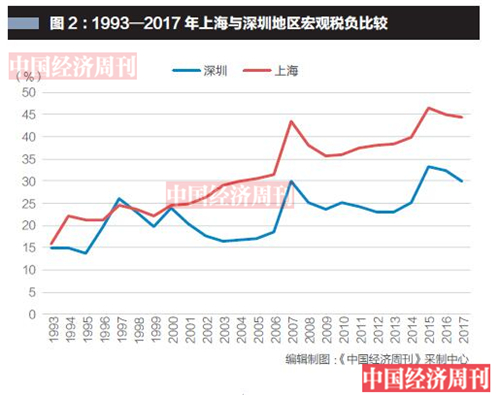

从总财收角度,还可以比较一个指标——地区宏观税负,即地区总财收除以GDP。

总体而言,1993—2017年间,上海市的宏观税负在波动中不断上升,已从1993年的15%左右上升到目前的45%左右。这种地区宏观税负的上升影响因素复杂,既有税制改革的影响,又有总部经济发展较快,还有预算外收入、部分政府性基金收入大量进入一般公共预算等因素的影响。

1993—1995年,深圳市的宏观税负没有像其他地区那样,因为税制改革而明显上升;1996—2000年,深圳宏观税负快速上升,与上海差别较小。但在2000—2006年,深圳市宏观税负反而有所下降,2007年后重新呈上升趋势。其后,深圳市宏观税负的走势与上海市相近,但与上海市存在约20个百分点的差距,目前为25%左右。

如果考虑社会保险缴费,因深圳的企业费率远低于上海,可以预期深圳的宏观税负更低于上海。上海与深圳地区宏观税负的差异,从积极角度看是上海GDP创造财政收入能力强,从消极角度看是上海企业承担的税负更高,发展环境劣于深圳。

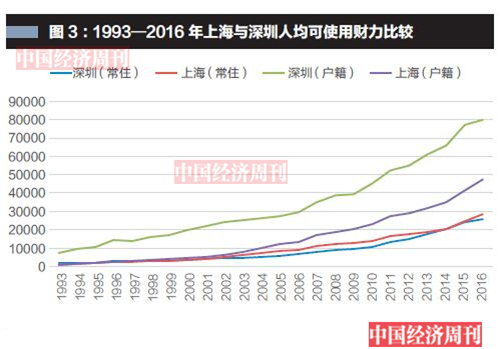

地区可使用财力

地区可使用财力是地方政府提供公共服务的财力基础,因此应考察其人均水平。如果以常住人口为分母计算人均可使用财力,则上海一直略高于深圳。2016年,上海人均可使用财力为2.85万元,深圳为2.58万元,两者均远高于全国均值1.15万元。但从目前地方政府提供的公共服务来看,很多情况下只有当地户籍人口才可受益,因此也可以用户籍人口为分母计算人均可使用财力。按照这个指标来衡量,深圳远好于上海,目前其户籍人口人均可使用财力为8万元左右,而上海则不到5万元。以常住人口,或用户籍人口为分母获得的结论不同,原因在于深圳市常住人口远多于户籍人口。考虑到为户籍人口提供公共服务是地方财政的刚性支出,而非户籍常住人口则属于可选择范围,因此可以说,上海市提供公共服务的财政压力实质上要高于深圳市。

对国家的财政贡献率

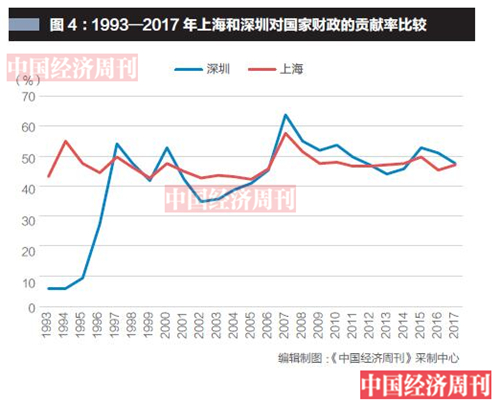

上海市和深圳市对国家的财力贡献都非常大。2017年上海的财力贡献为6390亿元,深圳为3189亿元,上海约为深圳的两倍。毕竟,国家财政的运转要靠发达地区做更多贡献,上海和深圳都是贡献大户。

比较两地的财政贡献率,上海在25年间波动较大,但一直处于40%~50%的区间。有意思的是,分税制改革前的1993年,上海市财政贡献率为43%,2017年上海为47%,可以说分税制改革对上海的财政贡献率影响较小。但深圳的情况就不同,分税制改革之前对国家财政贡献率较低,仅为6%。原因在于当时为促进深圳超前发展,中央对深圳给予了特殊扶持政策。同样有意思的是,深圳1994、1995两年对国家财政的贡献率依然较低,低于10%;直到1996年上升到27%,1997年则迅速上升到53%,其后也进入40%~50%区间,2015年之后均高于上海。

有一种说法是,广东省分税制改革延迟两年实施,这倒是与深圳的宏观税负走势、贡献率走势比较一致。但这种说法并没有得到确认。

(甘春蕾对本文亦有贡献)

责编:周琦

2019年第7期《中国经济周刊》封面

0

0