本刊记者 崔晓萌

近日,林清轩向港交所递交招股书,再次引来网友关注。若成功上市,它将成为港股“国货高端护肤第一股”。

一家主打“高端”的国货美妆品牌正叩响资本市场大门,但光鲜业绩背后,这家以山茶花精华油闻名的品牌,正陷入“高定价、高营销、产品单一”的三重质疑。

“高”定价

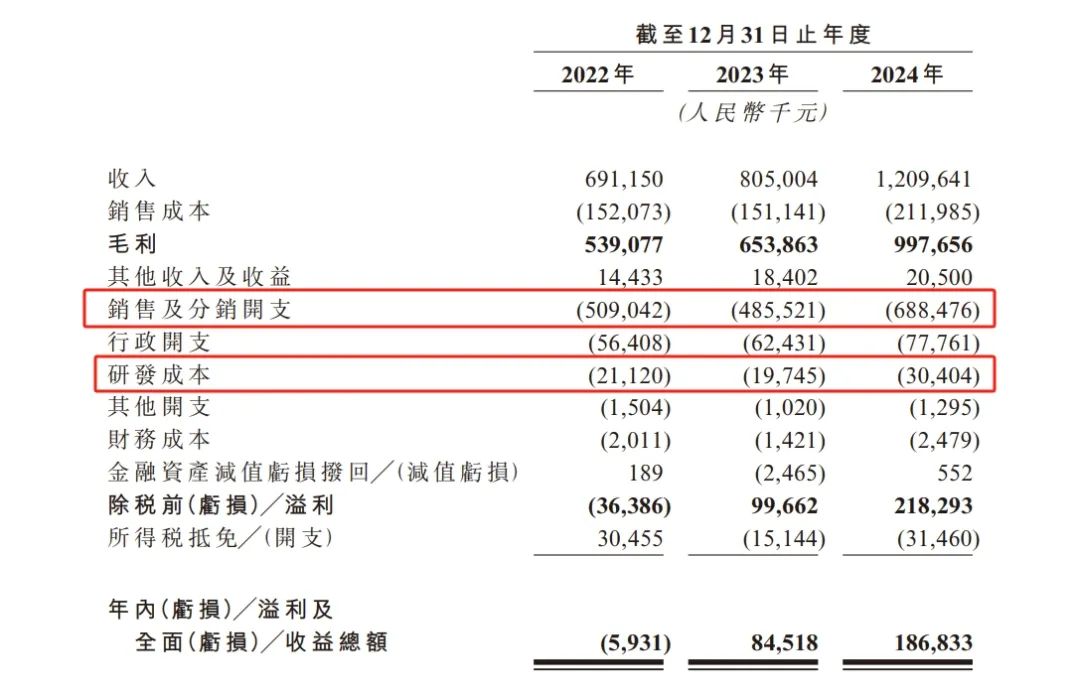

林清轩以“高端国货”为标签切入市场,2022-2024年营收从6.91亿元增至12.1亿元,2024年毛利率达82.5%。

这一数字不仅直逼香奈儿等奢侈品牌,更堪比茅台的“暴利”水平。但拆解其定价策略,“高端”二字更像一层迷雾。

在天猫平台,其30ml山茶花修护精华油售价599元,抗皱时光套装定价2409元,兰蔻菁纯套装定价更是接近2750元。林清轩曾推出75ml“沉迷山茶花”香水,售价1702元,被消费者吐槽“模仿大牌”“定价飘了”。

更微妙的是,招股书显示核心产品建议零售价200~800元,但实际消费中“买赠套路”频现:799元的精华油套装,赠品小样容量超正装;代购渠道里,原价299元的15ml精油,245元可买2瓶正装并获多件赠品。

这种“高标价、低成交”的操作,让消费者直呼“国际品牌高价有关税背书,国货高价像收智商税”。

当品牌用158次“高端”字样在招股书中刷存在感时,市场却用价格割裂给其泼了盆冷水——高端化不是标高价就能了事,关键还得看性价比是否真能撑起“国货之光”的定位。

“蝴蝶效应”

招股书显示,2022-2024年林清轩销售及分销开支分别为5.09亿、4.86亿、6.89亿元,占营收比重超56%。

其中营销与推广费用三年间达7.6亿元,相当于每卖出100元商品,就有30元砸向广告。

与之形成刺眼对比的是研发投入:三年累计7126.9万元,2024年研发成本仅占收入2.5%。这种“重营销轻研发”的模式,正在埋下隐患。

一方面,三年内,存货周转天数从150天增至173天,预付款激增168.7%,财务压力凸显;另一方面,品牌多次因宣传“抗老”“修复”等功效涉嫌虚假宣传被罚,高端形象不断打折。

有业内人士指出,美妆行业的高端化从来不是“广告堆出来的”,国际大牌能站稳脚跟,背后是持续数十年的成分研发与专利积累。当林清轩沉迷于流量投放时,其产品力是否跟得上“高端”口号?

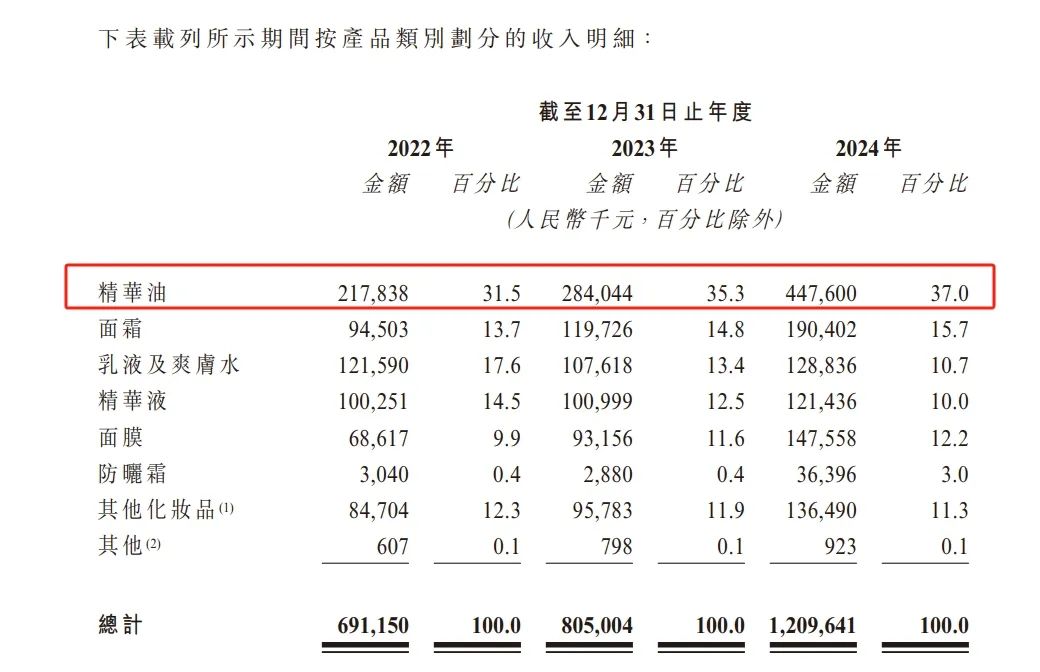

翻开林清轩的产品清单,“山茶花精华油”堪称“顶梁柱”,连续三年贡献超30%收入,2024年占比达37%。过度依赖单一爆品,意味着市场稍有波动就可能冲击业绩——若消费者审美疲劳或竞品推出同类产品,品牌增长将面临“断档”风险。

渠道结构同样暗藏隐忧。2022-2024年,其线上直销占比从38.1%增至52.5%,线下门店数量虽有增加,收入占比却不升反降。这暴露出线下运营的短板:当其他国货品牌纷纷布局线下体验店时,林清轩的线下渠道却未能与线上形成协同,反而陷入“线上依赖症”。

当下,国货美妆正处爆发期,一些国产品牌已在中高端市场撕开缺口,与国际大品牌抢起了生意,这是好事,但要真正做到高端,还得靠产品硬实力。

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

网上订阅

网上订阅

网上订阅

网上订阅

顶部

顶部