本刊记者 谢玮 人民日报记者 邱超奕

谈起退休养老,大家最关心的就是“退休后能领多少钱”。

养老保险体系有“三根支柱”:作为制度基石的第一支柱,即保障基本生活需求的基本养老保险;近年来备受关注的第三支柱,是个人养老金。第二支柱,则是企业年金和职业年金,也是所谓“五险二金”中的“第二金”。

长期以来,企业年金等第二支柱发挥的作用尚显不足,甚至被不少人戏称为“大厂和国企的专属福利”,覆盖范围有待拓宽。

面对人口结构变化,旨在提升退休人员收入水平的养老保险“第二支柱”正迎来新的政策推力。

日前,人力资源社会保障部、财政部联合印发了《关于进一步做好企业年金工作的意见》(以下简称《意见》)。这份被称为“77号文”的新政,核心就一句话:要让第二支柱“支棱起来”。

告别 “高冷” 门槛,年金不再只是“别人的福利”

自2004年我国正式建立企业年金制度以来,确实攒下了一份不小的家底。截至2025年三季度,全国企业年金累计基金规模已超过4.09万亿元人民币。

然而,数据背后,却未能摆脱“叫好不叫座”的尴尬。

数据显示,截至2025年三季度,全国建立企业年金的用人单位17.5万户。这在全国数以千万计的企业总量中,占比还不到1%;3332.05多万参保职工,主要集中在央企、国企和金融机构。参与程度依然有限。

此次《意见》出台,从拓宽覆盖范围、简化建立程序、灵活缴费比例等多方面出台举措,以期激活这一长期发展缓慢的补充养老保险制度。

亮点之一是“扩面”。以前大家觉得只有“企业”能办,现在《意见》明确:鼓励引导各类企业、社会团体、基金会、民办非企业单位以及其他符合条件的用人单位及其职工,按照《企业年金办法》建立企业年金。

亮点之二是“简化”。针对部分单位职工代表大会制度不健全的现实问题,《意见》提出,未建立职代会的单位,企业年金方案可经全体职工讨论或公示等其他民主程序通过。同时,推行方案简易范本,鼓励网上备案。

“这实际上降低了建立年金的启动门槛和操作成本。” 中国社会科学院世界社保研究中心秘书长房连泉评价道,“对于中小型、组织灵活的单位,‘全体职工讨论’或‘公示’的方式比召开职代会更可行。”

亮点之三是“灵活”。以前很多中小企业“不敢建”,恐怕是担心经营波动可能带来持续缴费压力:万一哪年效益不好,这笔钱断缴怎么办?此次《意见》明确提出,灵活选择缴费比例。可以说,有钱多缴,没钱少缴,甚至效益差时可以中止,缓过劲儿来再补缴。

“ 《意见》赋予了用人单位更大的自主权和灵活性,允许单位和个人建立符合自身实际和需求的企业年金。”北京大学中国保险与社会保障研究中心主任郑伟说。

对于经济负担能力较强的用人单位,《意见》鼓励按照较高比例或额度进行缴费;对于经济负担能力有限的,可先从低缴费起步,之后有条件再逐步提高;当用人单位持续缴费能力不足时,可降低缴费或中止缴费;需要补缴的,可按规定补缴。

总之,企业年金是自愿、自主建立的,不具有强制性,要尽量打消对建立企业年金的后顾之忧。

企业年金 “香” 在哪里

很多人会问,我已经交了社保,为啥还要弄个企业年金?其实,企业年金作为养老保险体系的重要补充,对企业和职工具有双重积极意义。

中国人寿养老保险股份有限公司副总裁刘振龙给记者算了一笔账。

先算一笔“政策账”。以一家拥有10名职工、月平均工资8000元的小微企业为例。若该企业建立企业年金制度,单位按8%比例为职工缴费,每月需支出6400元,年缴费额为7.68万元;职工个人按4%比例缴费,月缴费320元,年缴费3840元。

值得注意的是,企业年金缴费享受税收优惠政策。按照有关税前扣除政策测算,该企业年工资总额为96万元,企业每年可节税1.2万元;职工每人每年可节税115.2元。

再来算一笔“投资账”。年金不是躺在银行吃利息。事实上,2007年以来全国企业年金基金年均投资收益率为6.17%。截至2025年三季度,企业年金基金的“近三年累计收益率”为12.08%。

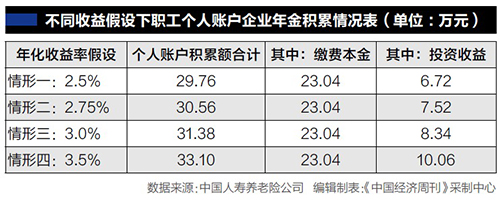

从长期积累效应看,若企业年金采取按月缴费、复利投资的方式运行,该企业连续缴费20年,在不同年化收益率情景下(2.5%、2.75%、3%、3.5%),职工退休时个人账户积累规模预计可达29.76万元至33.10万元不等。其中投资收益贡献额达6.72万元至10.06万元,成为提升退休后生活水平的重要补充。

多方合力让第二支柱 “支棱起来”

人口老龄化是摆在面前的现实挑战,只靠第一支柱“单腿走路”显然不够。

第二支柱要“支棱起来”,需要多方合力。

中国人民大学教授鲁全认为,发展企业年金应当被视为投资于人的重要方式。企业年金是一种长周期的员工福利项目,有利于形成稳固、和谐的劳动关系,促进生产率持续提高。同时,职工能看到单位真金白银的投入,个人账户则清晰地积累着企业年金权益。对于单位激励人才,尤其是掌握核心技术的关键人才而言,企业年金能起到重要作用。

而对劳动者而言,年轻时多一份积累,年长时就多一份从容。

对经济发展而言,作为典型的长期资金,企业年金通过多元化投资提升收益、分散风险,在实现基金保增值的同时,为经济高质量发展提供金融支持。

中国养老金融50人论坛秘书长董克用指出,企业年金建立在信托关系基础上,采用受托人、投资管理人、托管人、账户管理人“四方”运营模式,这种相互制衡的结构能有效防范风险,保障基金安全。

目前,企业年金一共有12家法人受托机构、10家托管人、18家账户管理人及22家投资管理人。截至去年三季度末,国寿养老管理企业年金基金规模达1.48万亿元,其中受托管理规模0.93万亿,市场占比30.17%。

刘振龙介绍,从市场数据来看,尽管短期市场存在波动,拉长至10年周期看,全行业年金累计收益率达60.36%,充分验证了“长期投资穿越周期”的有效性。

在监管政策引导下,受托机构普遍构建以3—5年为周期的考核体系,并依据职工年龄与风险偏好实行差异化资产配置。通过多层次风险管控与生命周期策略的动态匹配,最终实现年金资金在风险约束下的长期稳健增值。

“确保企业年金安全,并非回避市场波动,而是通过科学机制将风险控制在可承受范围,最终实现资金稳健增值。” 刘振龙说,应充分发挥年金基金“长期资金、穿越周期”的属性优势,始终以职工的实际养老需求为锚点,实现风险与需求的精准匹配。

当“五险二金”的“第二金”惠及更多劳动者,将有力支撑更高质量、更有尊严的退休生活。

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

网上订阅

网上订阅

网上订阅

网上订阅

顶部

顶部