文 | 天风证券首席宏观分析师 宋雪涛

在欧美需求偏弱的背景下,年初以来中国出口数据持续超预期,1—4月出口累计同比增长2.5%。超预期的出口既是去年出口订单集中交付的体现,也是中国出口商品在全球竞争力提升的结果。

支撑出口高增的短期因素是前期积压订单的集中释放。去年四季度,受疫情等因素影响,国内工业生产和物流运输承压,2022年12月工业增加值同比增速仅1.3%。在供给端承压时,2022年12月出口同比下滑至-10.1%。年初随着工业生产和物流运输能力修复,去年积压的订单开始集中生产并出口,这驱动了3月中国出口同比增速上行至14.8%。但随着积压订单的逐渐释放,其对出口的支撑力度明显回落,4月出口同比增速回落至8.5%。不过即使刨除去年的低基数,4月出口相较2021年的两年复合同比增速也达到了6%,明显高于此前市场的一致预期。

中国出口维持韧性的新动能来自何方?

以新能源汽车为代表的“新三样”正在成为出口的新动能

出口份额提升的第一个特点是“新”,以新能源汽车为代表的“新三样”正在成为出口的新动能。

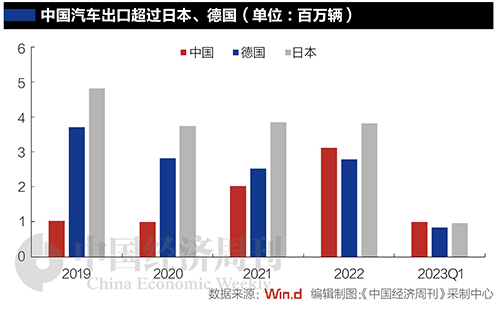

国内新能源产业链的快速发展推动新能源车、锂电池等商品在全球市场上的竞争力持续提高,4月中国汽车及汽车零配件同比增长分别为196%和30%,合计拉动出口同比增长2.7个百分点。近年来中国汽车出口规模持续扩张,2022年中国汽车出口311.1万辆,超过德国,成为第二大汽车出口国 。2023年一季度中国汽车出口99.4万辆,同比增长70.6%,超越日本(95.4万辆),成为第一大汽车出口国。往后看,全球新能源车的渗透率还有较大的提升空间。2023年一季度中国新能源车渗透率为25.5%,大幅领先于全球13%的平均水平,而德国、美国、日本则分别仅有18%、8.8%和2.8% 。预计中国汽车特别是新能源车的出口同比增速有望继续维持高位,并对出口形成持续拉动。

除汽车外,中国在新能源电池等行业上也占据明显优势。2022年中国锂电池出货量为660.8GWh,占全球锂电池出货量比重达到69% ,相比于2021年上升接近10个百分点。2023年一季度全球前十大电动汽车电池供应商中有6家是中国企业,以宁德时代和比亚迪为代表的中国企业占据了约61%的全球市场份额,相比2022年提高4.7个百分点。这一趋势有望延续。

“新三样”商品对出口支持力度增强,也是年初以来中国和韩国的出口走势背离的主要原因。从历史数据上看,中韩出口结构类似,2021年机电类商品(HS口径第84、85类)在中韩出口中的占比均为43%(中国HS84 高于韩国,韩国HS85高于中国)。中韩出口金额占比前五的商品中有四类商品一致,占比前十的商品中有七类商品一致(均为HS一级口径)。相似的出口结构使得在剔除1—2月(春节因素)数据后,中国和韩国出口同比的相关性能够达到76%。

但在细分口径上,中韩出口存在明显差异,韩国机电类出口主要集中在半导体产业链,其中集成电路出口占比达到17%,而中国机电类出口结构相对较为分散,其中半导体占比较低,集成电路占比仅为4.6%。这导致今年韩国出口受全球半导体下行周期的影响更加明显,3月韩国信息和通信技术行业出口同比下滑32.2%,其中半导体下滑33.9%,手机下滑49.3%,计算机下滑52.5% 。而中国“新三样”商品出口高增有效地对冲了半导体相关商品的出口增速下滑。这是年初以来中韩出口增速走势背离的主要原因。

俄罗斯与“一带一路”沿线国家出口高增

出口份额提升的第三个特点是“非西方”,中国对俄罗斯以及“一带一路”沿线国家的出口份额提高是年初出口高增的主要支撑。

以俄罗斯为例,1—4月中国对俄罗斯出口累计同比增速达到了67.2%,拉动出口同比增速1.2个百分点,贡献率达到了49.8%,是年初出口高增的主要支撑。对俄罗斯出口从商品上来看主要是机电类商品(HS第16类)、车辆(HS第17类)和化工类商品(HS第6类),这三类商品1—3月同比涨幅分别达到了90.3%、310%和125%。中国对俄罗斯出口高增,与地缘政治冲突下,西方部分国家加大了对俄罗斯的制裁有关。随着部分国家开始主动退出俄罗斯市场,中国在俄罗斯市场的份额从2021年之前的23%快速上行至2023年的33%。

另外,不必过于担忧中国对美国出口同比下滑的现象。在中美贸易摩擦不断的背景下,美国进口商会通过主动压低进口报价或者借道东盟国家等方式来规避关税,这会导致美国进口自中国的商品低于中国对美出口数据,但这最终还是体现为美国需求对中国出口的支撑。

商品出口类别的变化也使得此前使用集装箱跟踪体系效果减弱。2020年以来,受供给端因素影响,集装箱吞吐量同比与出口同比的相关性进一步减弱。过去3年中国集装箱产量比疫情前3年增长了66%,2022年随着全球供应链的畅通以及终端需求有所回落,集装箱市场出现了供过于求的现象。因为中国存放成本较低,去年末大量海外集装箱空箱回流,导致集装箱吞吐量明显走高,如去年11月份中港协主要枢纽港口外贸集装箱重箱吞吐量同比下滑9.7%,而外贸集装箱空箱吞吐量同比增加23.7%。在这样的情况下,2022年两者之间的相关性反而呈现负相关,相关系数为-0.08。

这一现象也延续到了今年初,且今年年初出口高增的商品主要以汽车、钢材为主。其中,汽车海运一般使用滚装船,陆运通过中欧班列;钢材使用干散货船运输。出口主要支撑商品并非使用集装箱运输,叠加拉动中国出口的国家如俄罗斯等大量货物使用陆路运输,这也就使得集装箱吞吐量数据与出口数据的相关性进一步减弱了。

总的来说,年初以来中国出口的高增既是海外总需求不弱结果,也是中国在“新三样”等商品贸易领域份额提升的体现。后续随着去库存压力放缓、出口基数下降,今年出口同比增速或将继续超预期。

美国商品进口增速或迎来拐点

此前市场担心美国经济衰退,但年初以来美国经济并没有出现衰退迹象,特别是消费不降反升,一季度美国个人消费支出环比折年率相比去年四季度上行了2.7个百分点至3.7%,商品消费环比折年率在连续4个季度负增长后,一季度上行了6.6个百分点至6.5%。美国居民消费见底回升的背后是美国健康的资产负债表、持续高增的工资收入和尚未消耗殆尽的超额储蓄。

疫情以来,受益于大规模的财政转移支付,美国居民的资产负债表并未承压。2022年三季度美国居民部门杠杆率为75.2%,相比于2019年末还下滑了0.1个百分点;家庭金融负债率为14.36%,回落0.33个百分点。健康的负债率保证了居民的借贷能力,尽管美联储在2022年快速加息,但截至2022年末美国商业银行的消费贷款同比增速依然在10%以上,远高于疫情前5年5.9%的均值增速。另外,截至2022年3月,美国居民部门依旧持有0.8万亿美元左右的超额储蓄,这会在此后数月里继续对居民消费形成支撑。

从收入端来看,也不需要担心美国居民当前的消费意愿和能力,当下供不应求的劳动力市场保证了美国居民的工资增长和消费安全感。4月美国劳动力市场求人倍数为(职位空缺数/失业人数)1.6,远高于疫情前1.2左右的水平,劳动力市场供不应求推动着美国4月失业率进一步下滑至3.4%。随着美国通胀压力的缓解,美国居民端的实际可支配收入自年初以来重回正增长区间,2023年一季度美国人均可支配收入不变价同比从去年四季度的-1.8%上行至2.9%,这是2021年6月以来美国居民实际收入首次转正。随着居民可支配收入转正,美国居民消费有望继续维持一季度以来的韧性。从历史趋势上看,美国居民商品消费支出同比增速一般会略领先于美国商品进口同比增速,在去年初居民商品消费同比增速见底回升,今年一季度居民商品消费转正后,后续美国商品进口增速或会迎来拐点。这保障了全球出口的大盘子。

总的来说,2023年出口可能继续超预期。美国经济不衰退,只是正常的库存周期回落,这保障了全球需求的大盘子。同时,受益于国内产业升级,中国在“新三样”等商品贸易领域的份额有望继续提升,并提高对俄罗斯以及“一带一路”沿线国家的出口份额,这也会对中国出口形成明显支撑。

(本文刊发于《中国经济周刊》2023年第10期)

2023年第10期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部