《中国经济周刊》记者 李永华 湖南长沙报道

150亿元!蓝思科技10月11日公告,其定增方案获证监会核准。

不久前,蓝思科技99亿元拿下苹果公司iPhone 机壳的主要工厂,外界猜测蓝思科技有可能像立讯精密一样,成为苹果的下一家代工厂。

蓝思科技实控人、被称为“手机玻璃女王”的周群飞已经不满足于手机玻璃这一块业务,其近期的诸多布局显示,蓝思科技正成为一家平台型公司,“零部件+模组+整机组装”的产业链垂直整合形态已初具规模,在不少券商关于蓝思科技的研报中,“平台型”成为关键词。

150亿元定增,三个募投项目达产后预计收入130亿元

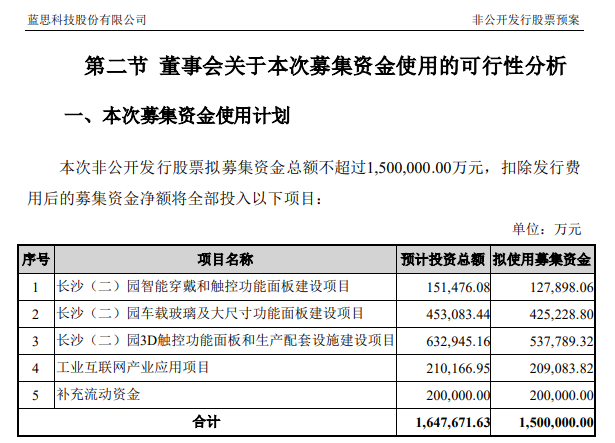

150亿元的定增计划清晰显示蓝思科技选择加码的领域:智能穿戴、汽车玻璃,最重要的还是手机3D玻璃。

据披露信息,蓝思科技募集资金主要用于产能扩建和技术改造,涵盖智能穿戴、触控功能面板、车载玻璃面板、3D触控面板建设项目,以及工业互联网产业应用项目,项目达产后,预计将实现年产智能穿戴设备零组件900万个,实现年销售收入18亿元;车载玻璃及大尺寸功能面板3719万件,年产值42.73亿元;消费电子3D触控功能面板12015万件,年销售收入约70.27亿元。若全部达产,三者合计年销售收入131亿元。

3D触控功能面板是投资规模最大的项目,也是蓝思科技手机玻璃板块的亮点。蓝思科技2019年年报称,公司是首次将玻璃屏引入高端智能手机及平板电脑,首次将3D玻璃应用到手机的企业。

这一次在3D面板上投入63.29亿元表明蓝思科技对该市场的预期。5G手机时代能否快速到来,对该项目的成败与否至关重要。

市场研究公司Canalys预测,2023年5G手机的出货量将达到近8亿部,相当于所有智能手机出货总量的51.4%。Techweb 研究预测,从 2019 年开始的五年内,全球 5G 智能手机出货量将由 0.13 亿部上升至 7.74 亿部,年复合增长率超过 180%。

民生证券研报分析,5G 时代,手机迎来去金属化,蓝思科技迎来重大机遇。考虑到信号干扰和无线充电,玻璃和陶瓷将逐步取代以铝合金为代表的金属外壳材料。iPhone 的前后盖板均采用玻璃,安卓旗舰机型的主流后盖板已从 2.5D 升级为 3D,且未来3D有望向前盖板渗透。部分高端机型如华为 P30 Pro 等已采用更复杂的瀑布屏。

2019年,蓝思科技中小尺寸防护玻璃营收213亿元,占比超70%。公司解释,中小尺寸防护玻璃的尺寸在7英寸以下,主要用于手机等产品的视窗防护和外观防护。

在多个场合,周群飞及公司高管均曾表示,在双玻璃外壳时代,一部手机从以前使用一块玻璃到用两块玻璃,无疑意味着蓝思科技手机玻璃市场需求的大幅增长。

受新冠肺炎疫情影响,今年上半年全球手机出货量大幅下滑,蓝思科技业绩却逆势上扬。公司2020年半年报显示,当期实现营收155.68亿元,净利润19.12亿元,同比大增超13倍。

150亿元定增募投项目中,预计总投资45亿元的车载玻璃项目,是蓝思科技近几年发力的重点。

据蓝思科技2019年年报,大尺寸防护玻璃全年营收37.94亿元,占比12.54%,比2018年增长39.32%。从增速来看,这是蓝思科技增长最快的业务板块。

西南证券研报称,蓝思科技大尺寸防护玻璃主要用于平台电脑及车控电子显示设备,公司当前已进入特斯拉供应链,是中控屏及B柱的主要配套商,将持续受益特斯拉放量增长。

在智能穿戴领域,蓝思科技在蓝宝石与陶瓷材料上的布局也很早。数年前,《中国经济周刊》曾在蓝思科技看到其“生长”的蓝宝石长晶体,公司自称最早将蓝宝石用于智能可穿戴设备。

不光是此次定增资金投向智能穿戴设备,9月29日,蓝思科技还出资2.45亿元与浙江晶盛机电股份有限公司一起设立合资公司,开展工业蓝宝石晶体制造、加工业务,蓝思科技在合资公司中股权占比49%。

民生证券研报称,蓝思科技蓝宝石产品已广泛用于摄像头保护镜片、指纹识别保护镜片和智能可穿戴设备防护屏等对耐划伤、硬度具备高要求的场景。

蓝思科技一高管表示,晶盛机电具备超大尺寸蓝宝石晶体生长技术,这与蓝思科技的技术存在互补。

一边是“买买买”,一边是“建建建”,蓝思科技欲打造平台型公司

如果150亿元定增项目全面实施,蓝思科技产能无疑大扩张,在产业链上布局更长。不仅如此,蓝思科技今年8月还公告说99亿元拿下苹果产业链上的两家工厂,一是可胜科技(泰州)有限公司,二是可利科技(泰州)有限公司,两者均是苹果金属机壳的重要供应商,2019年,两家公司营收合计82亿元。

太平洋证券研报称,据其了解,一旦资产交割完成,大客户很快就会为蓝思科技导入相关的组装业务。

蓝思科技为何一再重金下注?

三年前,周群飞曾说,“蓝思科技正在做行业整合,这一两年所做的收购都是上下游的整合,从去年开始,蓝思科技逐渐成为超市一样的一站式平台,客户来了想买什么就都能买得到。”

从2015年登陆创业板之后,蓝思科技一边是“买买买”,一边是“建建建”,其产能持续地快速扩大。

即便如此,蓝思科技表示,“公司在手订单充足,目前产能已不能完全满足在手订单的生产需求。”2020 年 1~6 月,公司各类产品产销两旺,各类产品的产能利用率均在 92% 以上,截至 2020年 6 月底,公司各类产品的在手订单金额为 192.47 亿元。

一路扩张,蓝思科技产品线也从单一的手机防护玻璃不断拉长,玻璃、蓝宝石、精密陶瓷、精密金属,到触控、贴合、模组等产品,逐步实现周群飞的“一站式平台”战略。

与此同时,其营收规模从2015年172.27亿元增长至2019年303.15亿元,今年上半年营收155.68亿元。

不少机构对蓝思科技这一成长战略表示看好,将其称为“平台型”公司。中泰证券认为,蓝思科技平台化价值持续凸显,长期成长路线愈加清晰。国盛证券认为,蓝思科技凭借产业链垂直整合以及规模优势,全力打造零部件+模组+整机组装的新平台发展模式。

在收购可胜科技与可利科技时,蓝思科技称,这为公司进一步向下游供应链进行业务拓展奠定坚实的基础。

10月中下旬,苹果新机iPhone12与华为旗舰机Mate40都要来了。两大巨头都是蓝思科技的大客户。

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部