《中国经济周刊》 记者 邓雅蔓 周琦|北京报道

(本文刊发于《中国经济周刊》2020年第8期)

《中国经济周刊》首席摄影记者 肖翊|摄

美油历史上首次收于负值,震荡了太平洋另一端的百年银行——中行。

北京时间4月20日晚间至21日凌晨,美原油期货2005合约跌成负值,与之挂钩的部分中行“原油宝”投资者未能移仓,最终按此价格结算,致使“原油宝”投资者蒙受巨额损失。

如今,中行与“原油宝”投资者陷入一场拉锯战,谁该为这些损失负责?

风波不断升级,投资者维权、信访

原油暴跌拉开了这场风波的帷幕,但距“负油价”事件过去近一周,中行“原油宝”风波仍在不断升级。

4月26日,数位“原油宝”投资者向《中国经济周刊》记者表示,目前,国家信访局已将其反馈的事项转交至银保监会。

“原油宝”投资者为何选择与百年大行杠到底呢?一是难以承受巨额损失;二是质疑其产品操作合理性。

4月22日,在美油“负油价”出现的第二天,中国银行发布公告称,持有多单未平仓的“原油宝”投资者需要以-37.63美元/桶的结算价来执行。这意味着,原油宝的投资者不但亏完了本金,还将倒贴银行一倍多的资金。

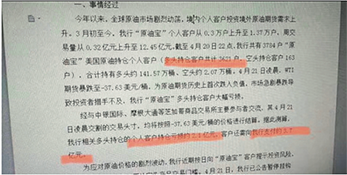

网传中行“原油宝”内部文件记录

当日晚间,中行还发布了关于“原油宝”业务的情况说明,强调操作主要按“原油宝”合约规定执行。对于投资者质疑为何没有及时平仓的问题,中行表示,在跌到负价格前,多头头寸不存在强平制度,而跌至负价格是发生在22:00后,中行不再盯市、强平。

一份网传文件披露,此次中行“原油宝”多头持仓客户共计3621户,凌晨持仓亏损2.1亿,亏光本金还欠中行3.7亿,投资者人均损失16万。

4月23日,多位投资者透露,当日凌晨,中行已从其“原油宝”账户里划转了全部本金和保证金。中行客服表示,如果交割款项不足,将视为欠款,银行有权向人民银行申请将欠款记录纳入征信。

据双方签订的协议,如果甲方应付未付资金,乙方有权从资金应支付日至实际支付日,或从资金应支付日至平仓日按日收取逾期利息。逾期利息的利率参照中国银行一年期贷款基准利率执行。

面对巨额亏损,不少投资者通过自发组织,形成了数个500人的维权微信群,其中微博上最大的维权群已经接近4000人。

令不少投资者心痛的是,在中行以-37.63美元/桶结算后,一天后WTI原油5月合约迎来交割日,最终以10美元/桶交割。

“原油宝”投资者对于中行的举动提出了多点质疑,其中最关键的一点是:油价跌破20%警戒线时,中行没有采取自动平仓措施,直接导致投资者蒙受更大的经济损失。

此外,他们还质疑中行没有明确结算价格的计算依据、没有充分揭示产品风险、缺少必要告知导致客户错误选择到期处理方式、欠款不还将上征信记录等行为。

中行的举动亦引起了股市“蝴蝶效应”。4月23日,中国银行A、H股股价集体走低,市值蒸发逾150亿元。其中,中国银行A股下跌1.98%,报3.46元/股;中国银行H股下跌1.37%,报2.87港元/股。

不过,跨国投行杰富瑞发布报告称,估计中行或需为本次“原油宝”交易产品作出2亿至5亿元人民币的拨备,占公司去年除税前盈利0.1%至0.2%,将远低于市场原预期的300亿元人民币。

4月24日,身处舆论漩涡中的中行,再次发布一份《关于“原油宝”产品情况的说明》(下称说明)。中行在说明中表示,对客户在疫情全球蔓延、原油市场剧烈波动情况下,投资“原油宝”产品遭受损失深感不安,并称“将全面审视产品设计、风险管控环节和流程,在法律框架下承担应有责任”。

部分“原油宝”投资者对此表示,将继续维权。他们的“维权阵营”主要分为三种:一是低于20%保证金时,银行应强制平仓,按此赔偿;二是4月20日22点停止交易,按此赔偿;三是“原油宝”合同无效,追回所有本金。

中行“原油宝”事件发生后,建设银行、工商银行、中国银行均暂停“纸原油”产品新开仓交易。除了中行“原油宝”持仓至结算前一个交易日外,建设银行、工商银行的账户原油产品以及全球最大的原油上市基金USO(ETF基金)在两周前都已经完成移仓,因此得以逃过一劫。

追问:“原油宝”是否属于投机性产品?

除了中行的“谜之操作”疑惑有待解开外,“原油宝”是否属于投机性产品,或将成为整个事件的关键认定。

与工商银行和建设银行的“纸原油”产品一样,中行“原油宝”的投资者是通过账户买卖“虚拟”原油,以赚取价格波动所产生的差价利益,产品本身的风险承担性也有待商酌。

通过“对赌”国际原油价格来赚取收益的产品,由于全球油价的巨大不确定性,本身具有巨大的风险。“我们想了解清楚,中国银行在客户做交易前,是如何判断客户的风险承受能力和适合度的。”两位“原油宝”投资者向《中国经济周刊》记者表示。

“除了没有杠杆外,‘原油宝’的交易方式基本与期货交易相似,鉴于近期油价波动极大,投资风险很高。”一位从业逾10年的期货行业分析师向《中国经济周刊》记者表示,与股票等理财产品不同,正规期货产品交易由于“门槛高,风险大”,并不适合风险承受能力较低的客户去投资。

“原油宝”产品的投资者显然没有意识到这一点。3月下旬以来,随着国际原油价格快速跌落,抄底原油的声音充斥在各大投资平台。据券商中国报道,3月银行原油业务呈现爆发式增长,多家银行反映开户交易的投资者数量明显增加。

2018年,“原油宝”作为理财产品被中行推出。在向投资者推荐过程中,中行似乎“低估”了原油产品的价格风险。2019年,中行江西分行在微信公众号推荐“原油宝”产品,称“抓住一波活久见的原油行情机会,收益率超过37%,仅仅用了5天”,通过网银、手机银行签约就可交易。

上海交通大学上海高级金融学院教授陈欣认为,中行的“原油宝”在产品设计上可能存在三大缺陷,包括移仓交易设计不合理、仓位过于集中在单月、客户选择到期移仓或轧差交割时点不妥等。

4月15日,在油价持续暴跌的背景下,CME(芝加哥商品交易所)完成了交易系统底层代码的修改后,专门发布一个公告,提醒能源期货合约的交易价格存在负数的可能性。

但中行的风控机制并没有及时进行调整,也没有对规则做任何改变。

银监会曾对中行开展衍生产品交易做过明确批复。2004年,银监会在《中国银行业监督管理委员会关于中国银行开办衍生产品交易业务有关问题的批复》中表示,“你行应遵守《期货交易管理暂行条例》和其他相关规定,集中于少数优势交易品种为客户提供套期保值服务,不得进行投机交易。”

4月21日,在美油跌破0美元之际,工商银行和建设银行纷纷向“纸原油”投资者做出了风险警示。

工商银行发布公告称,4月23日该行账户国际原油产品将转期,当日交易结束后,产品参考的布伦特原油合约将由6月调整为7月。近期原油市场波动加剧,建议关注风险,谨慎投资交易。

同日,建设银行公告称,受全球新型冠状病毒疫情、地缘政治、短期经济冲击等因素综合影响,国际原油市场波动加剧,4月20日原油价格历史首次跌至负值,WTI 2005合约最低价报每桶负40.32美元,市场波动风险巨大。同时原油期货升水(远月与近月合约价差)大幅上升,近期WTI 2007合约较WTI 2006合约升水高达26%,后续可能面临较大的升水波动风险。

据《衍生产品交易暂行办法》规定:“当市场出现较大波动时,银行业金融机构应当适当提高产品市值重估频率,并及时向客户书面提供市值重估结果;对于自身不具备定价估值能力的衍生产品交易,应当向报价方获取关键的估值参数及相关信息,并通过信件、电子邮件、传真等可记录的方式向客户书面提供此类信息,以提高衍生产品市值重估的透明度。”

2020年第8期《中国经济周刊》封面

夜间

夜间

设置

设置

移动端

移动端

手机版

手机版

顶部

顶部