《中国经济周刊》首席评论员 钮文新

近期,继下调MLF利率10个基点之后,央行调降贷款市场报价利率(LPR),1年期调降5个基点至3.65%,5年期调降15个基点至4.3%。7月份经济数据公布之后,货币政策做出降息选择当在市场预期之中。从降幅看,长期贷款利率调降高于短期贷款利率,说明:央行刻意激励企业选择长期贷款。

几乎是LPR调降的同时,央行行长、国务院金融委办公室主任易纲主持召开部分金融机构座谈会,传达学习党中央、国务院领导同志重要指示批示精神,分析研究当前货币信贷形势,部署推进当前和下一阶段货币信贷工作。同时,向金融机构提出要求:第一,金融系统要进一步提高政治站位,增强责任感;第二,主要金融机构特别是国有大型银行要强化宏观思维,充分发挥带头和支柱作用,保持贷款总量增长的稳定性;第三,要增加对实体经济贷款投放,进一步做好对小微企业、绿色发展、科技创新等领域的信贷支持工作;第四,要保障房地产合理融资需求;第五,要依法合规加大对平台经济重点领域的金融支持;第六,政策性开发性银行要用好政策性开发性金融工具,加大对网络型基础设施建设、产业升级基础设施建设、城市基础设施建设、农业农村基础设施建设、国家安全基础设施建设等重点领域相关项目的支持力度,尽快形成实物工作量,并带动贷款投放;第七,要坚持市场化、法治化原则,统筹信贷平稳增长和防范金融风险之间的关系。

以上措施要达成的目标是:全面落实疫情要防住、经济要稳住、发展要安全的要求,将党中央、国务院各项决策部署落实落细,保持经济运行在合理区间,以实际行动迎接党的二十大胜利召开。

在当前经济形势下,央行主动作为,调降存贷款基准利率,向金融机构提出上述要求非常及时,而且非常必要。但在向金融机构提出要求的同时,央行或许也该看看,货币政策是否还有能够更加有效帮助金融机构实现目标的工具,防止金融机构“难为无米之炊”。

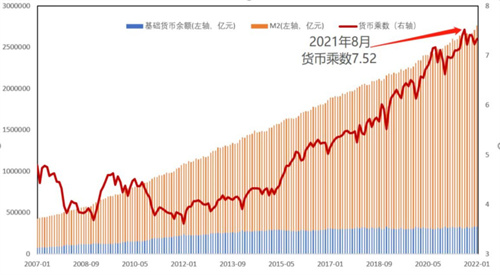

为什么担心金融机构“难为无米之炊”?因为大家可以看到:中国货币乘数屡创新高,而7月份已达7.95倍。它意味着,央行每1元基础货币,对应着将近7.95元的M2,这个货币杠杆率是不是太高了?这个数字同时预示着,商业银行必须拼命提高信贷周转速度,才能创造出更多信用去满足经济需求,但如此周转速度会不会导致信贷周期过短,或者银行周转艰难,资金断链的流动性风险较大?

依据M2=基础货币×货币乘数,如果我们把M2看作一杯糖水,那央行投放的基础货币就是糖,而商业银行创造的信用——货币乘数就是水。一个国家的广义货币(M2)当中“只加水、不添糖”对吗?符合经济、金融规律吗?它会不会是金融杠杆率过高的根本原因?金融杠杆率过高会否导致全社会杠杆率过高?

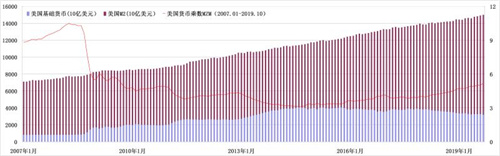

央行到了必须为M2“加糖降水”的时候了。美联储前主席伯南克认为:基础货币犹如“国家资本”,要降低国家债务杠杆率,必须向金融市场大量投放基础货币,而且是长期基础货币——“高质量的糖”。从下图我们可以看出:2019年之前,美联储大量投放长期基础货币的结果是:美国货币乘数大幅下降,见图1中红线,蓝柱是基础货币。

图1:美国M2、基础货币、货币乘数走势图

看图2,2009年之后一度M2增速大涨,但美联储扭曲操作——大量投放长期基础货币之后,M2增速则逐级回落,而且美国没有通胀之忧。为什么会这样?实际上,一方面增加基础货币,一方面减低货币乘数,M2增速不涨反跌。而且,市场长期资本大幅增加的结果是:股市连涨10年。耶伦说:美国货币政策使美国企业长期股权融资增加100%,短期货币融资减少50%。当然,2020年之后的情况变了,M2增速暴涨是因为美国的货币支持财政支出猛增,它也是导致当下通胀高企的主要原因。

图2:美国M2和M2增速走势图

其实,上述操作是2008年之后美联储货币政策改革的重要组成部分,这个经验应当是成功的,是值得央行客观看待和认真研究的。看图3,如果这样不给基础货币,而完全依托货币乘数推高M2,这样的货币调节方式是否可以持续?

图3:中国M2、基础货币、货币乘数走势图

应当看到,美国货币乘数接近9倍之时,发生2008年金融危机。这之间是否存在因果关系?国际上部分金融专家的回答是肯定的。原因是:货币乘数过高意味着金融杠杆过高,金融流动性风险过大,全社会资金链过于脆弱。所以,这里建议央行现在亟需设法为M2“加糖降水”,用长期资金取代短期资金,这样才能更好地满足实体经济的金融需求,才能满足中国经济高质量发展的需求。

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)