中国外汇投资研究院 宋云明

过去5周,全球投资者经历了美国股市接连4次暴跌熔断的至暗时刻,直到上周才得以看见一丝曙光。尤其是3月24至26日美股连续3天报复性反弹,重回技术性牛市,提振了全球市场信心。截至周末收官,道指周涨12.84%,创1938年6月以来最佳表现,标普500指数周涨10.21%,创2009年3月以来最大涨幅,纳指周涨9.03%。

但是,我们必须看到,美股暴涨背后的动能并非上市企业在疫情严峻时刻仍能够保持良好的营收状态。

3月23日,美联储又一次推出一揽子新的刺激措施,承诺将不限量按需买入美债和MBS,通过一级市场公司信贷工具(PMCCF)和二级市场公司信贷工具(SMCCF)购买公司债券等方式,向企业提供贷款资金,建立定期资产支持证券贷款工具(TALF),向为消费者和企业提供资金的3A级ABS持有者给予流动性支持。

此外,美联储还将扩大货币市场基金信贷工具(MMLF)支持的证券范围至可变利率市政债和银行存单,将高质量、免税的商业存单纳入商业票据融资机制(CPFF)中,并表示向更广泛的中小企业提供信贷支持的“大众商业信贷项目”正在筹划中。这一非常规甚至极端化的“无限量QE”政策,极大的缓解了市场对于美国实业资本流动性紧缺的担忧,加上市场对美国政府有史以来最大规模的经济援助计划存在预期,极度恐慌情绪缓解后的资金宣泄效应才是时下美股暴涨的关键。

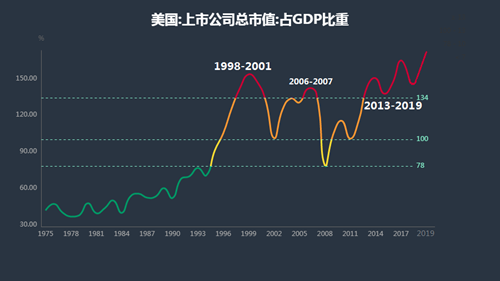

然而,市场需要警惕美股近10年上涨过程中价值被过度高估,机构利用高杠杆等因素堆积的泡沫仍有未肃清的风险。透过比较,我们选取1975年至2018年美国上市公司总市值占美国国内生产总值的比重发现:随着美国新兴科技企业的崛起,1995年之后美国股市市值经历了爆发式增长,占GDP比重首次超越78%甚至100%,但市场不稳定局面越发严重。

股市是经济的晴雨表,但也应在合理估值范围内。2001年美国互联网泡沫危机以及2008年次贷危机前,上述估值比重的共同点是均为超高134%。这一比重应该成为一个市场重要的警戒指标。上次危机后,2013年至2018年美国上市企业总市值占美国GDP总量再次超过134%,期间美股两次主动调整消化泡沫的痕迹十分清晰。但2019年在美联储3次降息的刺激下,美股调整泡沫终止,并再次高涨。最终2019年美国GDP超21万亿,但美股总市值却超过美国国内生产总值66%,远超警戒线。因此,在今年外部不可抗力的挤压下,美股出现主动性大跌与被动性暴跌并举之局面。

除此之外,以目前态势来看,刺激全球经济不确定和金融市场动荡的罪魁祸首——公共卫生事件仍未到达转折点,而美国已经成为世界上疫情最为严峻的国家,这将给美国经济带来更加深远的影响,股市的不确定性难以解除。

以受影响最大的航空业为例,其本身存在资本流动性差的普遍特征,叠加疫情期间航司面对持续亏损的现实,而美国航空业的平均负债股本率超过100%,美联航177%、达美航空117%、西南航空40.7%,因此,美国航空公司同样存在破产压力。波音公司警告称,其收入通常有70%流向合作的1.7万家供应商,如果无法获得政府援助,整个美国航空制造业可能会面临崩溃。因此,美国总统特朗普签署的2万亿美元新刺激法案包括为含交通在内的其他“国内优先”项目提供2000亿美元资金,同时将为美国航空业提供额外的250亿美元的援助资金以及为航空货运物流行业提供额外的40亿美元的援救资金。

尽管如此,这些政策只是暂时的,有效的控制住疫情才是重点。3月27日,波音以11%跌幅领跌道指成分股可见一斑。另外,国际油价的低迷未有好转,美国西方石油、哈利伯顿、斯伦贝谢、康菲石油、雪佛龙等大型石油公司财务压力高企;全球零售行业闭馆,苹果等部分高科技企业全年盈收或表现不佳,因此美股仍难确认触底。

综上所述,此轮美股下跌最大幅度近35%,初步回归警戒线边缘。考虑到本次并非金融危机,如果排除疫情仍未有效控制的现实,美股反弹本应符合正常的涨跌规律。但目前仍不能以常态度之,参考21世纪两次危机,美股总市值与美国GDP之间的比例至少要回落至100%水平。中期美国股市仍存在调整下跌的可能,这利于美国经济和金融的长期稳定,且透过美联储政策和美国政府作为,美国或意在借此特殊时机利用美国乃至全球金融资本向美国实体产业的结构性转变,因此美股市值在合理因素中回归理性区间符合其高瞻远瞩的战略准备。

责编:吕江涛