(本文刊发于《中国经济周刊》2016年第43期)

根据财政部建立的全国政府和社会资本合作(PPP)综合信息平台统计,截至2016年9月末,财政部两批示范项目232个[注:2016年10月11日发布的《关于联合公布第三批政府和社会资本合作示范项目 加快推动示范项目建设的通知》(财金[2016]91号),明确将4个项目调出第一批和第二批示范,其中1个因地方已于2016年初就申请调出,不在232个之列。因此,自2016年10月11日起,第一批和第二批示范项目共229个],总投资额7866.3亿元,其中执行阶段项目128个,总投资额3456亿元,落地率达58.2%。与6月末相比,第一批示范项目落地率没有变化,第二批示范项目落地呈加速趋势。

从全国情况来看,地方PPP项目需求继续增长,9月末全部入库项目10471个,总投资额12.46万亿元,其中已进入执行阶段项目946个,总投资额1.56万亿元,规模可观,落地率26%,与6月末相比,入库项目正在加速落地,落地率稳步提升。分析表明,入库项目的地区和行业集中度均较高,贵州、山东(含青岛)、新疆、四川、内蒙古居前五位,合计占入库项目的近一半;市政工程、交通运输、片区开发3个行业项目居前三位,合计超过入库项目的一半。项目回报机制方面,政府付费类和可行性缺口补助类项目的比重比6月末增加5个百分点,结合6月末该比重比3月末略有提高可见,需要政府付费和政府补贴的项目比重正逐渐提高。

一、财政部示范项目情况

截至2016年9月末,财政部2014年第一批PPP示范项目26个(原为30个,后调出4个),2015年第二批示范项目206个,共232个,总投资额7866.3亿元。总投资比6月末下降159.1亿元,主要原因是随着更多项目从识别阶段进入准备阶段,其预计投资额测算更准确,项目库中投资额数据相应变更。

(一)落地项目数增长显著

PPP项目全生命周期管理包括识别、准备、采购、执行和移交5个阶段。

已进入执行阶段的示范项目,1月末共66个,投资额2146亿元;3月末73个,2267亿元;6月末105个,3078亿元;9月末128个,3456亿元。一季度后两个月比1月末新增7个签约落地,二季度比一季度末新增32个,三季度比二季度新增23个,落地示范项目数增长显著。

(二)第二批示范项目加速落地

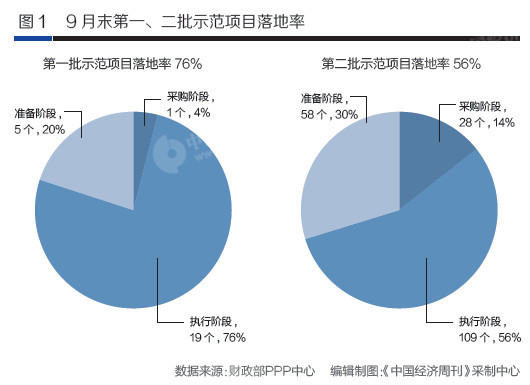

项目落地率,指执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值。按此口径计算,9月末两批示范项目落地率58.18%,比6月末的48.40%增长9.78个百分点。

9月末,第一批示范项目中,执行阶段19个,落地率达76%,自6月末以来没有变化,未落地项目以大型轨道交通项目为主,所需准备和采购时间相对较长;第二批示范项目中,执行阶段109个,落地率达56%,与6月末89个落地项目、落地率45%相比,呈加速落地趋势,具体情况见图1。

(三)市政工程类项目落地独占鳌头

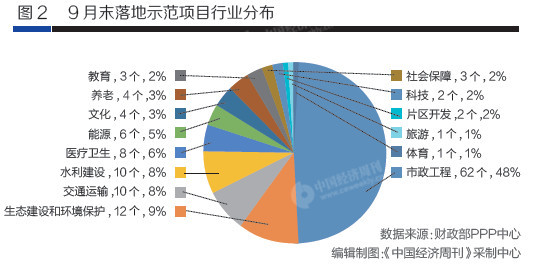

128个落地示范项目中,市政工程类项目62个,占48%;生态建设和环境保护12个,占9%;交通运输10个,占8%;水利建设10个,占8%;其他34个,占27%,详见图2。

二、全部入库项目情况

截至9月末,全部入库项目10471个,总投资额12.46万亿元,比6月末增加1186个、1.86万亿元;其中已进入执行阶段项目946个,总投资额1.56万亿元,比6月末增加327个、0.5万亿元。

(一)项目总量持续增加,落地项目投资额可观

1至9月,入库项目呈逐月增加趋势,月均增加386个、0.48万亿元,表明PPP项目需求不断加大。需要说明,其中七成项目仍属于识别阶段的PPP备选项目,一是规划实施时间分布在未来若干年;二是尚未完成物有所值评价和财政承受能力论证,只表明地方政府部门有意愿采用PPP模式,要真正成为PPP项目,还必须经过严格论证把关。尽管如此,截至9月末已签约进入执行阶段的项目946个、投资额达到1.56万亿元,落地项目投资额依然可观。

(二)入库项目正在加速落地,落地率稳步提升

执行阶段项目1月末298个,3月末369个,6月末619个,9月末946个。一季度后两个月比1月末新增71个落地,增长23.8%;二季度比一季度新增250个落地,增长67.7%;三季度比二季度新增327个,增长52.8%,落地率增速保持在较高水平,表明入库项目正在加速落地。

按落地率口径计算,1、3、6、9月末落地率分别为20%、22%、24%、26%,呈现稳步提升特征。

(三)入库项目地区集中度较高——贵州、山东(含青岛)、新疆、四川、内蒙古居前五位

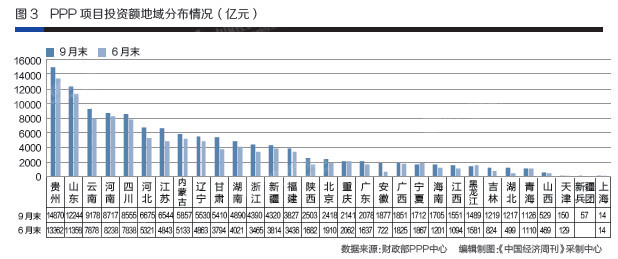

按入库项目数排序,贵州、山东(含青岛)、新疆、四川、内蒙古居前五位,分别为1725个、1062个、816个、797个、748个,合计占入库项目总数的49.2%。按入库项目投资额排序,贵州、山东(含青岛)、云南、河南、四川、河北居前六位,分别为1.5万亿元、1.2万亿元、9178亿元、8717亿元、8555亿元、6675亿元,合计占入库项目总投资额的48.3%,见图3。

除宁夏有部分项目退库外,各地截至9月末的入库项目均比6月末多,河北、江苏、安徽和江西新增项目数较多,分别为106个、105个、95个和72个,占全国新增项目数的31.9%。新增项目投资额较大的为江苏、甘肃、贵州、河北、云南,新增投资额分别为1700亿元、1617亿元、1507亿元、1355亿元和1300亿元。

(四)入库项目行业集中度较高——市政工程、交通运输、片区开发居前三位

项目库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、片区开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他等19个一级行业。其中,市政工程、交通运输、片区开发3个行业项目数和投资额均居前三位,分别占入库项目总数、总投资额的53.7%、68.0%。

与6月末相比,市政工程、交通运输和片区开发3个行业的新增项目数较多,分别为459个、136个和97个;市政工程、交通运输、片区开发3个行业的新增投资额较大,分别为6336亿元、3862亿元和3356亿元。

————————————————————————————————————————

2016年第43期《中国经济周刊》封面

网友评论