十年普惠 从金融服务看拉卡拉的“初心”

中国经济周刊-经济网讯 (记者 孙冰) 9月7日消息,国内知名第三方咨询机构易观智库于发布了《中国普惠金融专题研究报告2016》(以下简称“报告”),对中国普惠金融的发展背景、现状和趋势进行了深入解读。该报告是国内首个以市场经济视角做研究和分析的行业报告,对企业参与普惠金融建设具有重要的借鉴意义。

该报告剖析了以拉卡拉为代表的金融服务机构,在提供普惠金融方面的尝试和成果。易观智库认为,提供普惠金融服务具有较高的门槛,而拉卡拉这类企业,通过运用在科技金融方面的技术输出来改善小微企业发展现状,具有一定优势,且与传统金融机构形成互补。

易观智库《中国普惠金融专题研究报告2016》

在刚刚结束的G20上,普惠金融是重要的热点话题之一。我国在2013年十八届三中全会上首次正式提出“发展普惠金融”理念;2015年,国务院将普惠金融列为国家发展战略。然而,普惠金融的业务进入门槛却并不低。中国人民保险集团股份有限公司总裁王银成就曾表示:“对于金融机构而言,其资金的获取是有成本的,在(做普惠金融时)拓展和获取业务的成本很高,就有可能不愿去做。”

国务院曾对惠金融做出过明确界定,即“以可负担的成本”为有金融服务需求的社会各阶层和群体提供“适当和有效的”金融服务,并确定农民、小微企业、城镇低收入人群和残疾人、老年人等其他特殊群体为普惠金融服务对象。

在服务对象中,中小微企业是一个特别的存在。我国中小微企业约占中国企业总数的90%以上,是经济活动中最具活力和创新力的群体,对经济和民生的贡献巨大,而另一方面,中小微企业对扩大经营、长远发展的融资需求也最为迫切。“越是能够获得金融资源,在经济社会中的地位就越高。而中小微企业,甚至低收入的人群,如果无法或极少得到金融服务,就无法改变其社会地位。”中国人民大学中国普惠金融研究院院长贝多广教授如是说。

然而,服务这些对象却并非易事,在强调机会平等的普惠金融面前,其服务群体具有分散性和特殊性,对重视商业可持续发展的金融企业设置了较高的门槛,要求企业在合规、健康、有序发展的基础上,能够高效、相对低成本地提供普惠金融服务。

“在这样的背景下,新型金融服务企业做普惠金融服务,有着天然优势。”易观智库高级分析师马韬表示,新型金融服务企业交易规模大,边际成本低;同时掌握了互联网技术及移动支付等新型金融技术,能高效率地处理交易;大数据+征信,又提高了风控能力,使得以拉卡拉为代表的新型金融服务企业,能够相对低成本高效率地把服务覆盖到传统金融体系中的中小微地带,成为传统金融的有效补充。

报告指出:“拉卡拉是第三方支付企业中最具普惠基因的企业,已提供普惠金融服务十多年,具有典型性,是综合性新型金融服务平台的代表。”

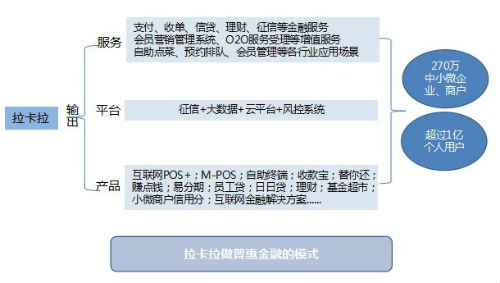

报告从拉卡拉做为新型金融服务企业所具备的天然优势切入,在业务发展、服务对象和综合实力等多个角度,阐明了拉卡拉之所以入选代表企业的原因。一方面,拉卡拉从成立至今已有十余年积累,线上和线下资源比较广泛,官方数据显示,拉卡拉在300个多城市覆盖了超过270万商户;另一方面,拉卡拉用征信+大数据+云平台+风控系统+产品+服务的综合系统输出模式,保证自身风控系统有序运行,更保证了中小企业、小微商户在数据、平台、风控和受理端保持竞争优势。

拉卡拉相关负责人表示,在多年实践中,拉卡拉已经摸索出了一套针对中小企业、小微商户的普惠金融模式,市场反馈良好。

首先是服务。在拉卡拉所提供的普惠金融服务中,从支付到收单,从信贷理财到企业征信,再到融资信贷,几乎覆盖了中小微企业在发展过程中可能遇到的所有金融难题,还创新性地打造出会员营销管理系统和O2O服务受理等增值服务,进一步将触角伸展到企业发展的方方面面。

其次是产品。作为承载服务的载体,拉卡拉的金融产品种类多样。产品从“看得见”的互联网POS+和M-POS,到“看不见”的贷款、理财和征信产品,这些产品为拉卡拉全面的普惠金融服务提供了绝佳的入口,让中小企业、小微商户在产品入口端占据竞争优势。

最后是平台。如果说拉卡拉所提供的全面服务和多样产品是大树的枝桠和树叶,那平台就是承载这棵大树的沃土。从“征信+大数据”,到云平台系统和完善的风控体系,为拉卡拉的稳健快速成长提供了保障。

服务、产品和平台共同构建起拉卡拉普惠金融服务的输出模式,让中小企业、小微商户在数据、平台、风控、和受理端都保证竞争优势。借此,拉卡拉用相对较低的成本,高效率地解决了中小微企业的融资、经营等发展难题。

据报告显示,拉卡拉除了重点针对中小微企业提供普惠金融服务,在普惠金融的其他领域也都有部署:首先,服务目标覆盖普惠金融的重点群体,拉卡拉服务的目标不仅覆盖了一二线城市,同时将产品和服务提供到县级市、农村及社区等领域;其次,用商业模式创新解决中小企业发展难题。运用征信+大数据+云平台+风控系统+产品+服务,提供收单机具、金融、经营、行业应用等综合服务,解决其生存发展难题;再次,推动信用体系建设。拉卡拉联合多家知名企业组建的考拉征信,成为央行首批授权筹备开展个人征信业务的征信机构之一,为个人和企业提供多维度的征信产品和服务;最后,参与、推动金融基础设施建设。拉卡拉创新推出互联网POS+、MPOS、拉卡拉手环等方便携带,使边远地区的消费支付变成低门槛无障碍的“随心付”。

拉卡拉相关负责人提到:“科技创新使得传统金融服务的效能借助互联网小额、高效、广域、大渗透率等特点得到释放,让更多人享受到普惠金融带来的红利。”纵观拉卡拉这十几年,无论是给企业、商户,还是为个人用户提供的金融服务,围绕的核心几乎都是普惠金融。所以,与其说是拉卡拉践行“普惠”,不如说是“普惠”为拉卡拉十数年如一日的事业进行了一次行业性的“冠名”和背书。

一张图看懂普惠金融如何服务中小微

![]()

![]()

已有0人发表了评论