文 | 开源证券宏观经济首席分析师 何宁

消费是经济发展的终极目标和动力。世界经济演化史的共性表现为增长模式从投资拉动切换至消费驱动,这种共性或者说必然性的本质在于人口结构变化下的收入分配格局重构。

2022年中央经济工作会议和2023年政府工作报告均指出,要把恢复和扩大消费摆在优先位置。近期,发改委等部门表明正在抓紧研究起草关于恢复和扩大消费的政策文件,随着消费政策的研究、落实,将进一步增强消费能力、改善消费条件、创新消费场景。

自去年底以来,受益于场景修复和积压性需求释放,居民消费经历两轮修复。不过,整体来看,消费复苏仍存在结构隐患,进一步复苏需要居民收入、消费信心、政策支持的协同改善。长期来看,多重因素将支撑消费成为我国经济新均衡的重要动能,推动我国经济行稳致远。

高端消费量价齐升、低端消费量增价跌,两者明显分化

分消费场景来看,“五一”假期多项消费活动超过2019年水平。旅游收入和旅游人次分别恢复至2019年同期的101%、119%,酒店、观影分别约为130%、90%,餐饮和零售已超过疫前水平。

但是,“五一”人均旅游支出偏弱引发市场对居民消费意愿不足和消费降级的担忧。文旅部数据显示,旅游人均支出尚未恢复至疫前水平,但呈现持续向好态势,2022年“五一”仅为2019年同期的66%,2023年“五一”该值达到85%。此外,需要注意的是“五一”机票和酒店价格分别较2019年上涨39%、33%,可能对旅游消费造成一定挤出效应,实际“五一”消费活动可能并不弱。

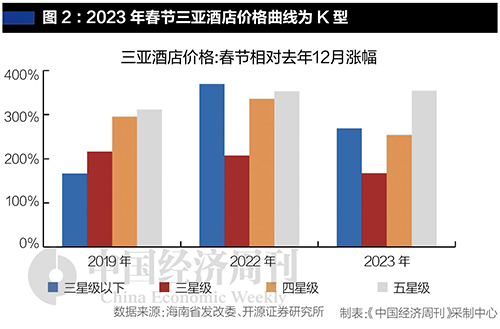

尽管如此,当前的消费复苏路径或存隐忧,表现之一在于结构上呈现“K型”。“五一”出境游和国内游的人均消费支出分别为2019年的139%、85%,机票头等舱、商务舱订单涨幅超过经济舱水平,高端消费和低端消费明显分化,高端量价齐升、低端量增价跌。此外,2023年春节、“五一”期间三亚酒店五星级和三星级以下涨幅较高,即两端高、中间低,而疫情前酒店星级和价格涨幅为线性增长关系。

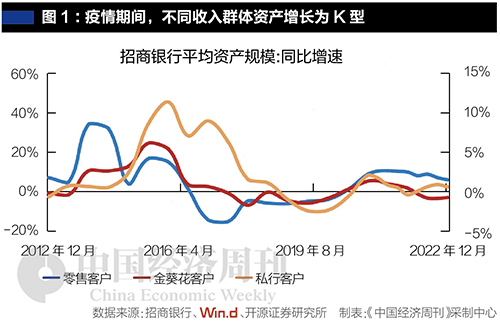

消费结构分化与疫情期间不同收入群体资产K型增长较为一致。招商银行财报显示,疫情期间私行客户(1000万元以上)、零售客户(50万元以下)资产扩张,而中间的金葵花客户(50万~1000万元)资产受损,2022年私行、零售、金葵花的人均资产规模增速分别为0.6%、6.0%、-0.8%,因此2023年全年来看,可能呈现为高端和低端消费改善较快,并伴随一定程度的消费降级。

表现之二在于服务消费强、商品消费弱。1—4月社零累计同比为8.5%,其中1月、2月、3月、4月社零环比季调为0.42%、1.64%、0.78%、0.49%,动能趋弱但仍在改善。3月、4月餐饮收入两年复合增速分别为3.9%、6.6%,商品零售则分别为4.2%、3.8%。即使剔除基数效应,服务消费依然好于商品消费。

疫情放开以来,我国消费恢复目前主要依赖居民内生动能,后续进一步修复需要居民收入、消费信心、政策支持的协同改善。消费在经历两轮修复的同时,也需看到斜率放缓、回升基础不牢固、结构分化隐忧仍存,2023年第一季度,全国人均可支配收入增速为3.8%,低于GDP增速的4.5%。

三大动能支撑消费驱动经济走向新均衡

2023年宏观经济运行面临动能切换和结构性分化。历史上三次“扩内需”均通过扩投资提振经济,分别为1997年亚洲金融危机、2008年次贷危机、2014年欧债危机,而此轮经济修复主要为服务和消费驱动。本质上是地产周期下行,地产投资驱动长链条经济活动的研究范式趋于失效,市场交易旧均衡(投资、地产驱动),经济走向新均衡(消费、服务驱动)。

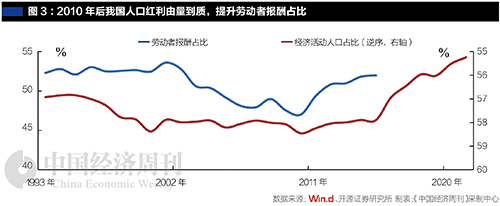

当前,我国面临两大人口现实,即经济劳动人口2011年见顶、人口总规模2021年见顶,对应投资性需求进入下行通道和中低端工业的外迁。2011—2015年经济运行分别经历了工业产能过剩和地产供给过剩,从投资拉动到消费驱动的经济学思想在该阶段应运而生。

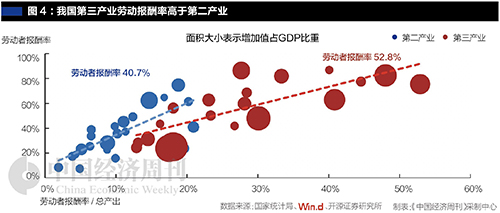

在政策层面,诸多提法均表明中央高度重视消费的作用,恢复和扩大消费被置于优先位置,发改委已抓紧研究起草关于恢复和扩大消费的政策文件;就业层面,第三产业对就业的吸纳能力更强、消费场景修复将贡献大量就业岗位;收入分配层面,我国第三产业的居民劳动报酬率为53%,远高于第二产业的41%。

如何从投资拉动转向消费驱动型经济,中央需要在政策决策和工具创设上予以着重考量。我们认为,从长远来看,人口红利由“量”转“质”叠加政策引导,有利于提高劳动者报酬和居民可支配收入、优化国民收入分配格局;老龄化加深、地产挤出效应削弱或进一步提振居民消费倾向。三大动能支撑下,我们预计未来5~10年居民最终消费支出占比可能提升至50%,消费驱动可期。

支柱一:人口红利转向人才红利提振居民收入。人口红利阶段,劳动力接近于“无限廉价”,基础设施、住房建设以及公共服务设施等投资需求旺盛,资本密集增长、国民收入分配向资本和企业部门倾斜,并用于其扩大再生产,该阶段经济主要由投资拉动,国家投资率上升、消费率下降。我国1997年亚洲金融危机扩内需、2008年次贷危机后的4万亿政府主导投资,均体现了投资拉动阶段的特点。

人口红利消退后,一方面投资需求下滑,此前居民收入偏低导致消费能力不足,投资过剩问题开始显现;另一方面生产要素价格逐步修正,经济活动人口“量缩质增”,劳动者素质提高对应技术和生产效率的进步、要求更高的劳动报酬,国民收入分配从企业侧转向居民侧,居民消费水平的提高进一步推升消费率,经济结构从第二产业主导转向第三产业主导。具体来看,我国经济劳动人口在2010年见顶,其后劳动者报酬占比从2011年的47.01%持续上行至2016年的51.99%。

投入产出表显示,2020年我国第三产业的劳动者报酬率为52.8%,远高于第二产业的40.7%;美国经验同样如此,2020年美国第三产业劳动者报酬率为56.6%、高于第二产业的51.1%。扩消费(第三产业)比扩投资(第二产业)更有利于国民收入分配向居民倾斜,由此,经济结构演化为第三产业的自洽内循环:人口红利消退→投资过剩→劳动报酬提高→消费水平提高→第三产业扩张→劳动报酬提高。

支柱二:老龄化推升国民消费倾向。从总量来看,“老龄化”往往是经济发展进入较高水平之后的现象,劳动供给减少、挤出投资,潜在经济增速下降,消费增速同样受制约;但从结构上来看,根据生命周期理论,人口红利消退后,老龄人口消费超过储蓄,导致居民部门整体消费倾向上升、储蓄倾向下降,储蓄率的下降进一步挤出投资,消费在国民经济中的重要性持续上行。国内外大量学术论文实证证明了这一点。

日本与中国同为东亚文化圈,20世纪70年代储蓄率一度超过20%。日本在1983年跨入轻度老龄化社会(10%),其后居民消费倾向持续上行,2020年达到95%。居民消费倾向与老龄化水平的相关性达到0.954,而我国居民消费倾向表现出相同的趋势,从2010年以来回升了近5个百分点。

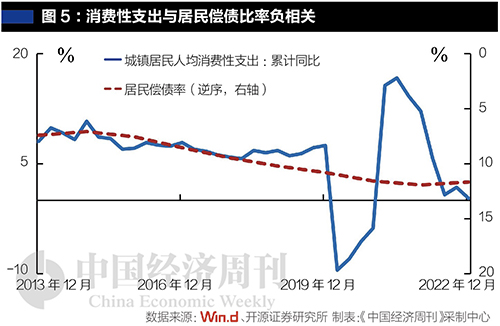

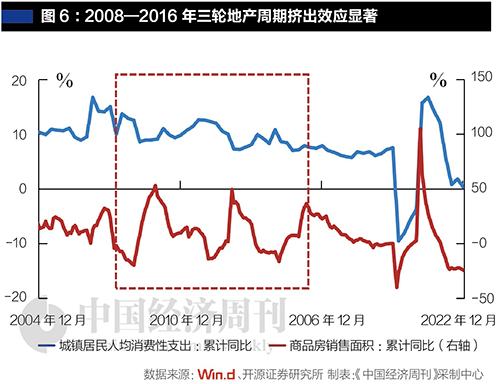

支柱三:地产挤出效应下行。市场惯性思维往往把地产和消费挂钩,即房地产周期拉动住房相关商品消费,但2013年以来房价较快上行,居民偿付比率从6.5%快速上行至2021年高位的11.9%。居民消费由商品消费和服务消费构成,地产刺激商品消费中的汽车、家电、家具、建材消费,但对居民整体消费可能表现为挤出效应。2004至2007年城镇居民消费增速与商品房销售增速正相关,但2010、2013和2016年三轮房地产周期具有较大的挤出效应,2008年至2016年三轮房价上涨期间,两者显著负相关。向后看,房住不炒主基调下地产周期回归人口基本面,对消费的挤出效应有望下行。

(本文刊发于《中国经济周刊》2023年第10期)

2023年第10期《中国经济周刊》封面