《中国经济周刊》首席评论员 钮文新

一些当年大肆批判现代货币理论(MMT)的经济学家,现在开始大喊政府应当“撒钱消费”。这两件事有联系吗?当然。这些经济学家为什么反对MMT?因为在他们看来,MMT最大的特征是“财政赤字货币化”。真的吗?错了。MMT的核心观点是“财政货币一体化”,把让渡于私人金融机构的货币发行权收归国权,而财政货币的宏观经济目标应当是:通过政府赤字投资,实现全社会的“超级充分就业”。总而言之一句话:MMT是“财政赤字资本化”,而非“财政赤字货币化”。

但是,“撒钱消费”却是典型的“财政赤字货币化”的过程。什么意思?钱一般有两个方面的用途:其一是消费,这部分钱所发挥的是典型狭义货币功能;其二是投资,这部分货币实际是货币形态的资本,其终极效果是创造出更多的货币收益。两类钱都是钱,但效能完全不同。“撒钱消费”才是典型的“财政赤字货币化”的过程,不仅经济学家要言之谨慎,而且与MMT的主张大相径庭。

MMT认为:财政投资必须创造收益,尤其要能创造出更多的税收;在“财政货币一体化”的前提下,财政税收收入的实现,实际也是回笼货币的过程。可见,MMT的真实主张是:通过财政赤字去投资,去对应发行货币,去创造最大化的就业,然后再通过税收降低赤字,回笼货币。这实际符合经济的基本逻辑:“财政赤字资本化”创造投资,投资创造就业,就业创造收入,收入创造消费,而收入和消费过程中所产生的税收,实现货币回笼——这难道不是经济的良性循环?

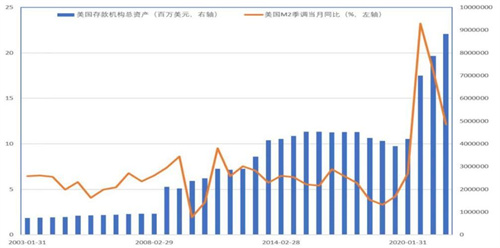

美国的实践表明:财政赤字资本化和财政赤字货币化所产生的经济结果完全不同。下图或会带给我们重要启示。需要说明:历史证明,通胀高低与M2增长率密切正相关。

美国M2(蓝柱)和M2增速(黄线)

看2008年到2019年期间,金融危机迫使美联储配合美国财政大量投放基础货币,但这其间并未引发严重的通货膨胀,这是为什么?图中显示的答案是:那个阶段,美国M2并未发生超常增长。尽管,在2010年之前M2增速也曾一度达近10%的水平,但随着美联储实施“扭曲操作”——释放长期基础货币,M2增速逐级回落,它使美国CPI始终保持低位。但2020年之后情况逆转,美联储同样大规模投放基础货币,却带来了M2的巨大增速,并由此引发了8%以上的严重通胀。

为什么同样的基础货币投放,却导致不同的通胀结果?原因是:伯南克投放基础货币是去收购金融机构或实体企业的股权,并相应承接其债务。同时,大量长期稳定的基础货币投放导致股市连涨11年,为企业股权融资提供了绝佳的时间窗口。当金融和实体股权资本充足到足以覆盖债务之后,它们开始收购政府手中的股权和债务,从而实现货币回笼。但2020年之后,鲍威尔投放基础货币的用途完全不同,是在用大量货币投放去支撑财政给美国人发钱消费,这导致国民储蓄和M2同时暴涨,再加上供应链不畅,从而引发严重的通货膨胀,消费价格暴涨。

前者以基础货币投放去支持财政赤字,目的是收购金融或企业股权和债务,其实质是政府投资行为,是“财政赤字资本化”过程;后者以基础货币投放去支持财政赤字,目的则是救济消费,是地地道道的“财政赤字货币化”过程。

2018年,耶伦在去职美联储主席时指出:美国在金融危机之后的货币政策使得美国企业长期的股权融资增长100%,而最不稳定的货币市场融资减少50%。这是不是构建了安全的企业财务境况?是不是为企业和科技未来提供了坚实的基础?是不是美联储敢于在2022年大幅加息而美国经济依然保持2.1%的年度同比增长的重要依托?

所以,经济学家主张“撒钱消费”应当特别谨慎,更不能以此去哗众取宠。同时,老百姓也该明白这样一个道理:“撒钱消费”可能是用“长期的物价痛苦”去换取“短暂的花钱快感”。我们该如何权衡利弊?

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)