《中国经济周刊》 记者 谢玮 | 北京报道

“曾经被捧得那么高的智能投顾,现在也没了。”投资者李女士对《中国经济周刊》记者感叹道。

6月27日,李女士收到了招商银行发来的一条短信。短信称,从7月1日起,该行摩羯智投业务将不再提供购买、调仓、业绩展示、投资陪伴等服务,赎回交易不受影响。

在此之前,已有包括工商银行、建设银行、民生银行在内的多家银行宣布对智能投顾业务进行调整。多家银行公告,即将在本月底或下月初停止旗下智能投顾相关业务。

这意味着,曾经红极一时,被视为金融科技创新“硕果”的智能投顾业务陆续下线。这背后究竟是什么原因?

如何“智投”?

作为过去数年红极一时的金融科技创新“硕果”,智能投顾可谓是AI技术在金融领域应用的重要体现。

除招行的“摩羯智投”外,不少银行都上线了智能投顾相关产品,如工商银行的智能投顾系统“AI投”、农业银行的“农银智投”、建设银行的“龙智投”,以及平安银行的“平安智投”等。

李女士是招商银行“摩羯智投”服务的老客户。2017年,她接触到“摩羯智投”相关产品介绍,先后投入了几万元购买。

招行相关资料介绍,“摩羯智投”是一个服务于波动市场的投资“工具”,不是一个保本保收益的理财产品,也不是以战胜某个业绩基准为目标的产品,而是运用“目标—风险策略”,可以根据投资者所选择能接受的风险承受能力与收益期望值,构建基金组合,从而完成用户的投资计划的工具。

据悉,“摩羯智投”把用户的风险等级分为10级,产品投资年限分为3种,一共有30种组合。“摩羯智投”组合购买起点为人民币20000元,追加金额5000元起,无任何额外附加费用。申购、赎回费用由底层基金费用确定。

“就是把钱分散到非常多的基金组合里面。反正过段时间,它会提示自动调仓。一键调仓,它就给自动买一些基金,再买一些。” 李女士说。

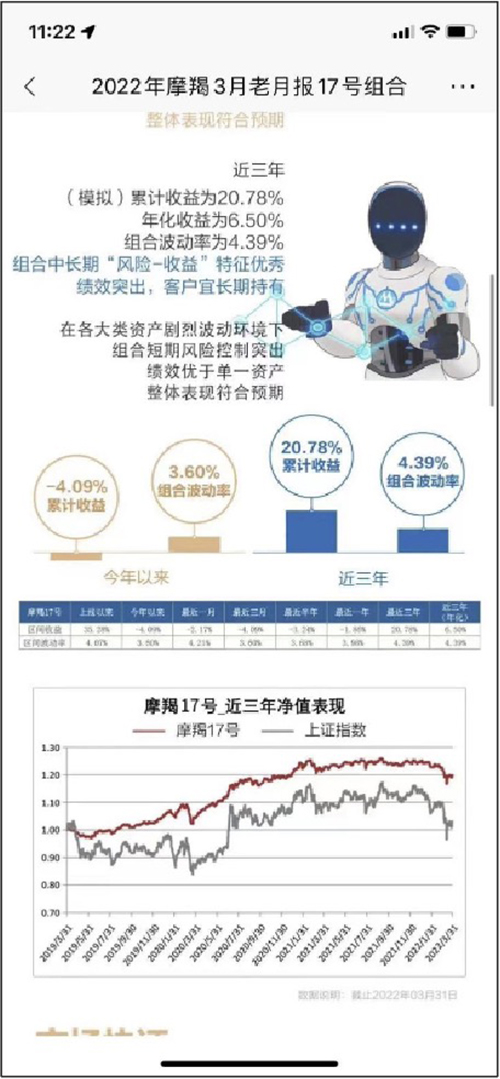

以李女士2019年购买的摩羯17号产品为例,其组合收益为19096.04万元,组合收益率达27.28%。根据“摩羯智投”2022年3月的运作月报,该组合近3年累计收益为20.78%,年化收益率为6.5%。

“现在下线了其实有点可惜,毕竟,要是自己买基金,收益率可能都是负的……”李女士笑称。

不过,也并非所有的智能投顾产品都表现良好。亦有其他投资人称,自己持有的智能投顾产品收益浮亏,“没有想象中好用”。在收益上,智能投顾能否跑赢传统人工投顾,还是要打个问号。

其实,早在去年底,已有包括工商银行、建设银行、民生银行在内的多家银行宣布对智能投顾业务进行调整,暂停智能投顾购买功能,不再新增规模。而此次不少银行公告,将停止相关服务,用户持有的存量组合将分拆为单只基金与理财。

对于多家银行调整旗下智能投顾业务的理由,多家银行在公告中都提及,主要原因是“按照监管要求”。

“摩羯智投”产品界面

基金投顾迎强监管

所谓“监管要求”,与去年11月多地证监部门下发的《关于规范基金投资建议活动的通知》(以下简称《通知》)直接相关。

《通知》称,“部分机构混淆了基金投资顾问业务与基金销售业务附带提供基金投资建议活动”。

《通知》明确,提供基金投资组合策略建议活动为基金投资顾问业务,应当遵守基金法、《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,关于基金投资顾问业务资格管理、行为规范等有关要求。

《通知》明确,基金销售业务附带提供基金投资建议活动,应当遵循基金销售业务基本法律关系,并为其划定了六大底线。

在规范整改安排上,《通知》要求,不具有基金投资顾问业务资格的基金销售机构应当于2022年6月30日前将存量提供基金投资组合策略建议活动整改为符合前述法律关系的基金销售业务。

对基金投顾业务的规范界定以及明确的监管划线,成为众多机构暂时下架基金组合产品的重要原因。

这还仅是基金投顾行业迎来“强监管”的一个缩影。近年来,公募基金行业发展迅猛。数据显示,目前,公募基金规模已达25.52万亿元,市场上公募基金数量达9761只。“怎么买”“啥时候买”成为摆在不少投资者面前的问题。

2019年,基金投顾业务试点拉开序幕。此后,监管部门针对基金投顾业务领域陆续出台了系列规范文件。

智能投顾尽管在业务模式上有别于传统的基金投顾,但显然也是监管的对象。

事实上,早在2018年出台的《关于规范金融机构资产管理业务的指导意见》就曾单独对智能投顾业务进行规范。

中国人民银行有关负责人在答记者问中指出,运用人工智能技术开展投资顾问、资管等业务,由于服务对象多为长尾客户,风险承受能力较低,如果投资者适当性管理、风险提示不到位,容易引发不稳定事件。而且,算法同质化可能引发顺周期高频交易,加剧市场波动,算法的“黑箱属性”还可能使其成为规避监管的工具,技术局限、网络安全等风险也不容忽视。

“基金投顾实际上是一种投资推荐,即根据投资人的数据,对投资人进行用户画像,为投资人推荐基金产品。”浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对《中国经济周刊》记者分析指出,这和当前监管重视的投资人适当性审核是有一致性的,所以传统投顾并没有太大的问题。而智能投顾往往是主动决策,代理客户进行直接投资,通过AI来作决策,具有一定的不确定性。

盘和林认为,智能投顾产品是客户将投资委托给AI进行投资,和传统投顾根据用户风险推荐投资产品的做法并不相同。

在盘和林看来,监管的出发点,是为了让消费者投资方面信息更加透明。“智能投顾往往是技术黑箱,投资人并不知道智能投顾的运行机制,大多数投资人也看不懂人工智能的调整参数,所以产品存在不透明、风险不可控的问题。”盘和林说。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼也告诉记者,过去一段时间,基金大热之际,也有不少互联网机构、第三方平台打着智能投顾、智能理财的旗号,进行证券基金产品的销售,但并未取得相应牌照。不但影响了行业正常发展秩序,甚至可能存在误导、利益输送等损害投资者利益的行为。

需进一步强化“投资者适当性”

不过,除了“强监管”带来的挑战,智能投顾的未来还面临着技术、伦理、法律等方面的考验。

“智能投顾还是有未来的,说白了还是要提高智能投顾的成功率。”盘和林告诉《中国经济周刊》记者,“可以通过基金策略的方式来实现,比如很多基金是量化投资基金,本身也是利用专业的智能投顾来预测短期的市场。当然也有利用人工智能来对企业进行精准分析,从数据中去了解真实信息。这些都是可以尝试的,只是在替代投资人决策方面,智能投顾现在看并不适合。”

智能投顾中可能存在的利益冲突也值得关注。

“由于金融消费者不用亲自作决策,智能投顾对应的投资就有了一定的操作弹性,部分智能投顾将流动性导向目标产品,并非基于金融消费者的利益出发看问题。”盘和林表示。

董希淼亦直言,作为投资建议,智能投顾业务的开展也应当考虑投资者适当性管理。但对于投资者适当性的区分,目前的智能投顾业务,在能否准确地反映投资者的风险偏好和风险承受能力方面仍存在疑问。

“可能投资者门槛的确立还比较复杂。许多‘投资小白’希望使用智能投顾实现‘傻瓜式’理财,因为他不知该如何选择。但智能投顾恰恰并不适合小白,智能投顾的服务对象需要有一定的风险承受能力和一定的投资经验。”董希淼说,还需要综合通过投资者风险评级和人工审核等,对于投资者风险偏好、风险承受水平进行判定,综合评估后再提供相应服务。

(本文刊发于《中国经济周刊》2022年第13期)