《中国经济周刊》首席评论员 钮文新

5月25日,国务院召开全国稳住经济大盘电视电话会议。中共中央政治局常委、国务院总理李克强作重要讲话。李克强总理指出,当前正处于决定全年经济走势的关键节点,必须抢抓时间窗口,努力推动经济重回正常轨道。

我们注意到,国务院会议两天前的5月23日,央行两次召开会议,一则会同中国银保监会召集24家主要金融机构,分析当下中国的货币信贷形势,并要求“各主要金融机构要切实承担主体责任,调动行内各方面力量,高效对接有效信贷需求,强化政策传导”;二则是当日召开的央行内部会议,提出“与金融机构共同担负起金融支持稳住宏观经济大盘的重任”。可见,中国金融管理当局已经有了更强的紧迫感,尤其是央行要“主动作为”的提法更显有力而及时。

但是,央行的“主动作为”需要找准“抓手”。我们认为,这个“抓手”不该仅仅是一些临时措施,比如加大再贷款力度或短期资金支持,而更该是“救急”与金融供给侧结构性改革结合并重,抓住经济亟需巨大金融支撑的契机、图谋长远,对中国经济高质量发展构成可持续、更有效的支撑。

原因至少有二:(1)疫情影响可能是短期的,但短期的影响未必短期内可以恢复。毕竟,企业在疫情期间投入的金钱和资源只能让企业活下来,而并不产生经济收益,而这些“无效投入”还要依靠未来的生产效益予以“逐步填补”,所以它不是短期的事情,需要金融持续的支持。(2)除了疫情,我们必须看到中国经济发展面临的外部压力更可能是长期的,这就要求中国金融长期、持续、大规模地着力于国内大循环建设,所以就算疫情过去了,金融对经济的支撑力度也不能说撤就撤,而必须要与国内经济发展要求相匹配。

金融支撑往往伴随着杠杆率向上的压力。所以,如何既能有力地支撑经济,又不至于导致债务杠杆过高的系统性风险?这是个非常重要的问题,是对中国金融智慧的大考。

金融必须回归基本常识

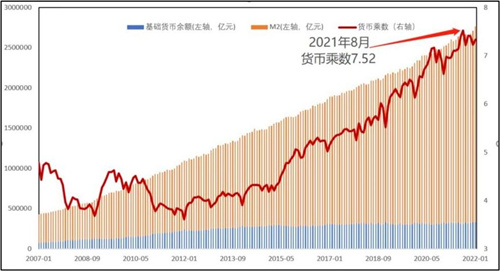

金融人都知道,银行手里有个“神秘的粥锅”,它可以把存款变成贷款、把贷款再变成存款,并通过这样的循环创造M2。我们经常使用一个常识性的公式:“M2=基础货币×货币乘数”来说明问题。这个公式告诉我们:M2起源于中央银行投放的基础货币,然后银行用基础货币向企业发放贷款,企业用这些贷款去支付,同时将贷款转换为其他企业的在银行的存款,其他银行再用这些存款去从事贷款。从银行业整体看,这就是存款变贷款、贷款又变存款的循环过程。

银行这样的“存贷款循环”最终将基础货币放大很多倍,这个倍数就是货币乘数。因此所谓银行手里的“神秘的粥锅”,实际就是银行通过放大基础货币倍数——提高货币乘数去增加M2供给的过程。

问题是:促使M2增长,是否可以在央行限制基础货币供给的情况下,长期、单纯依托向“神秘的粥锅”里不断“兑水”去实现?”新自由主义货币理论认为:必须如此。因为经济需要多少货币只有市场知道、政府不知道,所以货币发行需要市场说了算(即商业金融机构通过信用创造去实现),而不是政府说了算。新自由主义货币理论还认为,如果让政府说了算,政府会为了政绩而大量发行国债,透支货币,从而引发恶性通胀。

真是这样?事实证明:金融危机的往往都是“神秘的粥锅”得不到有效控制的结果。现代货币理论的创始人兰德尔·雷认为:为提高流通中货币(M2)而任由“神秘的粥锅”不断扩张,这不仅是债务杠杆不断提高的源头,同时也是2008年美国乃至全球金融危机的源头。所以现代货币理论主张:政府要收回货币发行权,如果任由商业金融机构创造货币,实际上等于国家货币主权的旁落,是错误的作法。

注意:现代货币理论指的主权货币是基础货币,是以国家信用为基础的货币,是“神秘粥锅”里的“米”,而货币乘数则是“神秘粥锅”里的“水”。

在中国,经济学家向松祚也在《新资本论》一书中论证:通货膨胀往往源于商业信用扩张——货币乘数不断上升推动M2增长、而非基础货币发行的结果。按常识:我们凭什么不相信政府,认为政府会因政绩需求、无度扩大财政赤字而逼迫货币超发?反而应当信任商业金融机构,认为它们不会出于投机需求而无度扩张信用?其实,将货币发行权让渡给商业金融机构,这恰恰是金融资本主义典型特征。

如果偏离货币国家主权,而把货币发行权让渡给商业金融机构,经济能持续健康发展吗?事实证明:近年来,中国M2增长恰恰是“不增加基础货币,而靠货币乘数不断推涨”的过程,以下图所示。这是不是过去金融发展过程中“跑偏”之处?

让我们回归常识吧!我们认为,GDP增长必然要有与之匹配的M2增长,而M2增长也应当要有与之匹配的基础货币增长,这是常识。通俗一点讲:要让“神秘粥锅”里的粥又多又好,能够让更多更高大的成人吃了解饿,我们就必须同时往粥锅里加米加水,而绝不能只加水、不加米。

新自由主义货币理论的缺陷

为说明问题我们要关注三条常识性的逻辑线。

第一条逻辑线:在货币学中,货币乘数又叫“货币流转速度”,它指的是“从货币到商品再到货币”的交易流转速度。所以我们应该看到:货币乘数越高,也就是货币流转速度越高;货币流转速度越高,其相对的货币流转的“时间周期”越短;货币流转的“时间周期”越短,意味着各种借贷构成的、金融商品的期限越短。这就是所谓的金融短期化。进一步明确地说:不给基础货币而靠货币乘数推高M2的方式导致金融短期化,其真实金融涵义应当是:银行只有且必须通过不断减低信贷期限,加速信贷周转,以满足国家经济增长对货币贷款数量增长的要求。

我们说,这种金融方式或可适于美国等国家以服务为主的经济结构,因为无论是商业还是金融,“从货币到商品(金融商品)再到货币”的速度很快,但它是否适于制造业、实体经济为本的中国?我们知道,生产过程是“从货币到原材料、再到生产加工、再到商品销售、再到货币”的过程,这个过程远远长于简单的“从货币到商品再到货币”的过程。所以,美国2008年以前的货币金融方式并不适于中国,中国金融供给侧结构性改革应当走向金融长期化方向,而不能走向金融短期化方向。

第二条逻辑线:银行存款期限越短、银行信贷期限就越短,银行和企业都会出现越来越严重的“存贷款期限、投融资期限错配”,这其中暗藏着流动性风险,而流动性风险实际是金融风险的核心;为降低流动性风险,银行和企业都必须“超量借入短期资金”,以致全社会债务总额远远超过“有效债务需求”。也就是说:全社会债务总量巨大,但真正使用到商品生产和实业服务的数量很少。那些债务差额在干什么?在金融圈里空转。为什么要空转?因为所有企业和金融机构都必须依靠这些短期债务维系流动性安全。为什么金融空转尾大不掉?道理可能就在于此。

进一步的逻辑就是:债务期限错配越严重,短期借贷需求规模就越大,当期限错配达到一定的边际,很可能导致全社会短期债务需求大增,全社会债务杠杆率过高,系统性金融风险(流动性风险)累积。尤其是在现有的体制下,长期贷款容易倾斜到国家项目、国有企业(因为风险小、责任小、易识别),而民营企业发展则缺乏足够的支持,以致国家内生性经济增长动力——民间投资不断弱化。

第三条逻辑线:金融短期化使得中国金融表面看货币很多、流动性很大,但真正能够满足实体经济需求的、可被当作资本使用的长期资金严重短缺。所以,站在必须依赖长期资金的实体经济、制造业的角度,金融短期化可以说是“货币政策的名松实紧”。长此以往,中国经济增长或长期受到压制。

此外,我们还应当看到:将货币发行权授予商业金融机构,这是金融资本主义社会的本质特征。货币发行权是金融的核心权力,谁拿到这个权力,谁就获得“铸币税”收入。而金融资本恰恰是因为拥有这个权力,在财富再分配中占据了优势地位,所以金融才会“脱实向虚”,不为创造财富服务,而为财富分配服务,进而导致依靠商业金融机构发行货币的国家,几乎全部走向贫富两极分化。

中国应当怎么办?

目前看来,继续沿着“不给基础货币而只靠货币乘数提高去刺激M2增长”的路,已经走不下去了。因为,债务杠杆和流动性风险已经强力约束中国经济增长动力。不是吗?近年来,中国频频需要财政发力去托住经济增速,这时候央行就会说:容忍宏观杠杆率上升。但当经济刚刚好转,央行立即回归降杠杆之路,而降杠杆的结果又是:经济下行压力加大。如此周而复始,央行是不是该多问几个为什么?难道一句简单的“三期叠加”可以成为长期的理由?

那中国的金融问题到底出在哪?我们认为,第一,中国经济体量越发庞大,必然要求金融拥有“更大的粥锅和更多的粥”;第二,要做好这锅粥,必须同时加米又加水,而绝不能只加水、不加米;第三,货币发行权必须收归国家,这才能有效地迫使金融回归服务于实体经济的道路,中国才有实现共同富裕的金融基础。

我们认为,为实现高质量发展,中国金融供给侧结构性改革的方向应当是:长期的资本金融为主,短期的货币金融为辅;支撑创新的股权资本为主,支撑传统产业的债务资本为辅。

为此,结合当下稳经济对金融提出的要求,我们完全可以通过尽快实施金融供给侧结构性改革达成目标。其核心在于:请央行为人民币“换锚”,通过大量收购政府债券(尤其是地方政府债券),向市场注入长期基础货币,并引导商业银行释放更多长期贷款,大量置换短期的、为维系流动性安全而超量投放的短期借贷。按照“神秘的粥锅”理论,实际就是“加米降水”,提高粥的品质;按照货币理论,实际是在保持M2适度增长的前提下,增加基础货币、降低货币乘数。

第一,释放长期基础货币是构建长期金融的基础,而金融长期化必然节省大量的、为维系流动性安全的短期借贷资金,从而大幅降低全社会的债务杠杆率,大大提高中国国家金融安全,守住不发生系统性金融风险的底线。

第二,金融长期化不仅是疫情影响长期性的客观要求,同时也是实体经济、制造业为本——中国经济特征的客观要求,还是中国破解地方政府债务——这个“灰犀牛”风险的客观要求,更是中央政府激发地方政府积极性和能动性、保持中国经济长期稳定的客观要求。

第三,回归本源地看,居民净储蓄(存款-贷款)是银行信贷的根本源泉。而近年来的情况看,随着居民信贷消费、投资的不断增长,银行中的居民净储蓄规模相对于中国经济总量、银行业资产总量都在不断缩减,这当然也会导致银行可贷资源不足,尤其是长期存款资源严重短缺。这个缺口必须予以补足,否则银行信贷增长能力就会受到限制,甚至出现负增长压力,怎么办?除中央银行更多提供长期基础货币以外,别无它途。

中国经济已经到了关键时刻。如果没人可以否定上述逻辑,那我们就该明白:通过货币政策改革,释放中国经济能量已经刻不容缓。希望有关方面认真研究,能够更加遵从常识性的基本经济逻辑,而不是固守新自由主义货币理论的本本主义。

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)