《中国经济周刊》 记者 孙庭阳

中国恒大(3333.HK)的债务危机问题不断发酵。

9月22日,是恒大“20恒大04”企业债的付息日,需要支付利息2.32亿元。公司称,通过场外协商解决的方式支付。但是,现在支付还是延期支付?全额支付还是部分支付?并未公布具体细节。

恒大作为世界500强,2020年总资产2.3万亿元的房地产龙头,支付区区2.32亿元的债券利息,还要“协商解决”。正如其官网声明所言,恒大目前确实遇到了前所未有的困难。回望恒大近些年的扩张之路,局面至此,绝非偶然。

2020年提“降负债”年内负债却增加1000亿

2020年4月,恒大董事会主席许家印宣布了公司新的发展战略,恒大从2020年开始转变发展方式,全面实施“高增长、控规模、降负债”的发展战略,要用最大的决心、最大的力度,把负债降下来。

2019年末,恒大的总资产2.2万亿元,是4年前的3倍。同期,恒大的负债也增长了3倍,达1.85万亿元。

恒大的负债在2020年降下来了吗?

2020年恒大总资产增长到2.3万亿元,是否达到了“控规模”不好说,但公司负债确实没有降。总资产的攀升源于负债的增加,恒大的负债增加了1000亿元到1.95万亿元。

同是2020年,另一家销售额比恒大还高的房地产企业,有息负债只是恒大的一半。

一家房地产企业的高管告诉《中国经济周刊》记者,在房地产行业中,负债高企已经不好,有息负债(也称“借款额”)越来越高则更危险,有息负债要支付利息,有偿还期限。如果流动资金不能覆盖有息负债,流动性问题将是公司风险爆发的导火索。

在恒大的债务危机里,债券付息是一个导火索,而该公司有息负债高企,已非一时。

流动资金对有息负债覆盖越来越低,融资利率越来越高

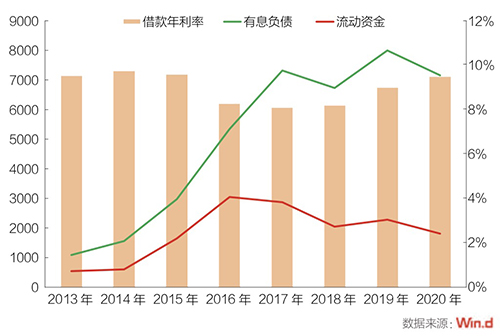

从2015年至2019年,恒大有息负债快速增长。

2015年至2019年,恒大的有息负债从2969亿元攀升至7999亿元,有息负债与流动资金之间的缺口从1329亿元扩大到5711亿元,有息负债中流动资金覆盖率从55%下降至25%。这期间,恒大的融资利率从8.09%升至9.49%,呈上升态势,而国内另一家知名房企融资利率却从4.5%降至4.39%。

近些年房地产调控一直未放松,恒大是怎么操作的呢?

2016年第四季度,中央重申要综合运用金融、土地、财税、投资、立法等手段,加强房地产长效机制建设,让住房回归居住功能。这一年,面对热点城市地价大幅上涨,曾多年位居房地产头部的一家企业在2016年年报中说,繁荣背后有隐忧,当时的市场形势正在透支行业长期增长潜力。

而这一年,中国恒大的有息负债比前一年增长80%,有息负债达5351亿元。

2017年,党的十九大报告指出“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。在这个总体原则下,各地因城施策分类指导,大力培育住房租赁市场,房地产市场前期过热的局面得到遏制。全国商品房销售增速放缓,当年三、四季度增速下降明显。这一年,恒大有息负债增长37%到7326亿元,有息负债中流动资金覆盖率从57%降至39%。

2018年,在因城施策的政策导向下,房地产市场由热转冷。

2019年一季度,出现了房地产“小阳春”,不少城市房地产市场再次出现过热迹象。这一年4 月 19 日召开的中共中央政治局会议强调,要坚持“房子是用来住的、不是用来炒的”定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。不少业内机构和专家均认为,这意味着审慎的房地产金融政策基调没有变化。当年从2月25日到3月9日,半个月的时间里,各监管部门的负责人在公开场合4次警示房地产金融风险。

2018年、2019年,恒大资产负债率83.58%、83.75%,在房地产行业平均水平之上。

据《中国经济周刊》记者统计,恒大、碧桂园、万科、保利地产、融创这五大房企从2015年至2018年的有息资产负债率,恒大的有息资产负债率均位居第一,且高至40%左右。

2019年,恒大有息负债攀升到7999亿元,公司当年经营现金净流出674亿元,为有息负债支付的利息高达175亿元,比前两年利息支出之和还多11%。

2020年,突如其来的新冠肺炎疫情冲击了各个行业,也加剧了房地产行业分化。尽管商品房销售恢复较快,但房地产开发投资以及新开工仍然乏力。国家统计局数据显示,2020年全国房屋新开工面积同比下降 1.2%,而上年为增长 8.5%;全国房地产开发投资增速比上年回落 2.9 个百分点。

在2020年的房地产调控政策中,“三道红线”对行业影响深远。业内人士评论,“三道红线”的出台,影响并不亚于当年的土地招拍挂制度。依靠高杠杆、高负债、高库存实现高增长的模式难以为继。

2020年,恒大的有息负债虽然降至7165亿元,但有息负债与流动资金之间的缺口仍达5358亿元,有息负债中流动资金覆盖率只有25%,融资利率升至9.49%。这样的融资利率,比同行业另一家所有指标都在“三道红线”限制范围内的房企高一倍有余。

一位券商研究员分析,看一家公司资金是否紧张的指标很多,融资成本高低更为直接,也就是发债时的利率高低,这是市场博弈的结果。越是资金紧张、经营风险大的企业,由于存在着不能按期还本付息的可能,不出高利率难以拿到资金,融资利率越高。

2016年至2020年,综合恒大各年度年报披露,5年间利息支出合计508亿元。有息负债和融资利率高企,恒大却仍说有“充足的营运资金”。

在2017年年报中,恒大称,有充足的营运资金为公司提供机会寻找最佳商机。2018年至2020年的年报中都说,充足的营运资金保证了公司的正常运营,同时也为公司寻找最佳商机提供了支持。

连续多年分红,许家印分得511亿

支付债券利息都捉襟见肘,恒大却要分红。

今年7月15日,公司公告,要讨论特别分红计划。而在7月17日又说,经充分讨论,综合考虑当下市场环境、股东及债权人权益、集团各产业长远发展等因素,决定取消特别分红方案。

从2010年开始,除了2017年,恒大年年分红。据Wind统计,截至今年6月,恒大已分红11次,分红比例39%,合计809亿元。

2017年至2019年,该公司的分红比例(分红金额/净利润)分别达58%、49%和49%。2020年,恒大净利润同比下降53%,分红比例仍达25%。

在恒大的股东结构中,许家印持股占比在70%左右,是最大股东。在恒大各次的分红中,许家印自然分得最多。最高的2020年1月17日分红中,他分得142亿元。在2018年9月分红中,他分得115亿元。从2006年到现在,他合计分得511亿元。

(本文刊发于《中国经济周刊》2021年第18期)

2021年第18期《中国经济周刊》封面