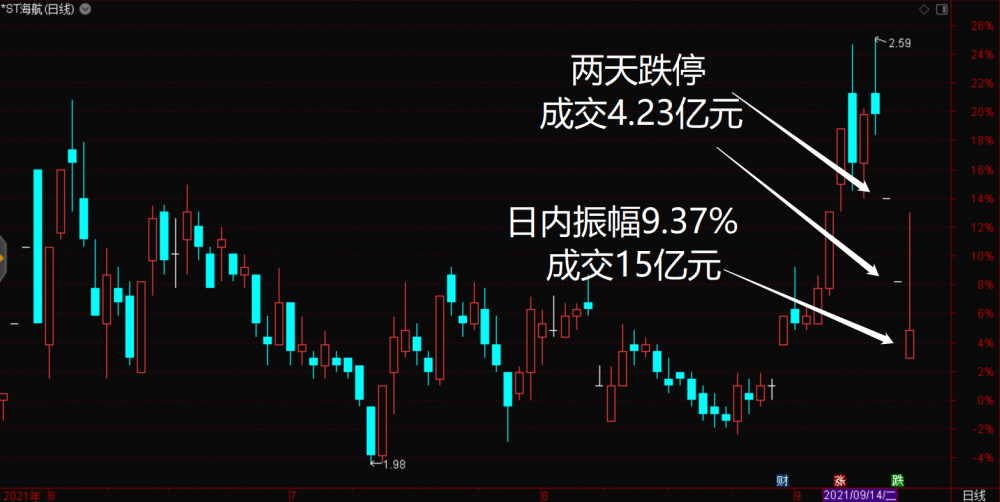

中国经济周刊-经济网讯 (记者 孙庭阳) 连续两天跌停后,第三天日内最高上涨9.9 %,成交额是前两天的3.6倍,显示股民对*ST海航(600221)(以下称“海航控股”)未来预期,分歧较大。

截至今年6月末,海航控股流动负债超过流动资产约 1100亿元,归属上市公司股东的净资产-333亿元,资产负债率113%。

资不抵债的海航控股,数次发布“退市风险警示”,但近期公布的重整方案,显示出向好的迹象。

争议巨大

海航控股的重整方案,包括引入战略投资者、对公司出资人权益进行调整等。

辽宁方大集团实业有限公司有望成为海航集团航空主业战略投资者。

为避免破产清算,出资人和债权人共同分担实现公司重整的成本,以海航控股现有股票为基数,按照10转10转增股本,转增的股票约27%以一定的价格引入战略投资者,另外约73%的股票以一定的价格抵偿给海航控股及子公司部分债权人。

方案公布后,9月13日、14日,海航控股的股价连续两天跌停。9月15日却“旱地拔葱”,从跌停价快速拉起,日内最高价比最低价高9.9%,成交额是前两天总和的3.6倍。

谨慎的观点认为,海航10转10,转增股本基本与老股东无关,相当于现有价值打5折。

他们认为,已经资不抵债的海航控股,谁持有的股票多,相当于负资产越多,转增股本又要帮助海航控股还债。转增股本后,未来股价会除权,10转增10,股价通常会打折,老股东没拿到转增的股票,是实实在在的“打5折”。

对这样的观点,业内人士评价,如此沉重的负债,如果没有好的化解策略,全靠现金或资产变卖,基本无法解决。海航控股现在不能清偿到期债务,如果破产清算,在无力清偿全部债务的情况下,中小股东的权益实际已经为0。“如果退市到三板,股价会打几折,谁都说不好”。

乐观者认为,表面上看是打5折,但未来可能会翻倍。

理由是,如果辽宁方大集团方大顺利进驻,认购转增股票的资金将真实注入海航控股,通过注入资金让海航控股恢复正常运营和现金流,并满足重整的直接需要,在后续的产业配套上更大程度帮助海航航空板块发展。

债转股后,海航控股将扭转资不抵债的状态,从而化解退市风险。

海航控股的家底

而且,海航控股还是有家底的。据公司半年报披露,在全国 27 个千万级旅客吞吐量以上的机场中,海航控股已在 11 个机场设有运营基地和分公司,7 个城市市场占有率位居前三, 海南市场份额长年稳居第一。海航控股内部人士透露,“公司依然有日均超过500架飞机2000条航线运行”。

据接近海航控股人士分析,重整完成后,以前高额的航空主业财务总费用预计将大幅下降近80%以上,飞机租赁成本大幅下降,经营性历史欠款得到全面清偿,账面可保留充足现金。相比行业水平,海航控股的资产负债率、财务成本、飞机租金等成本,和国航、东航、南航三大航空公司都基本接近。

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)