《中国经济周刊》首席评论员 钮文新

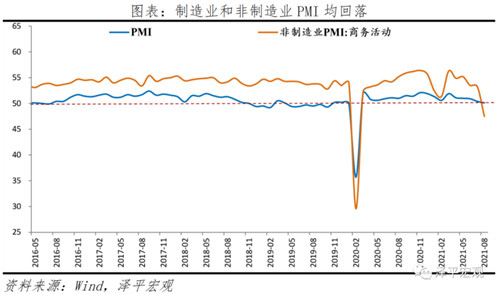

8月31日,国家统计局发布中国采购经理指数。实事求是地讲,这个指数所反映出的中国宏观经济状况可能并不理想。比如,非常重要的制造业采购经理指数,8月份继续下降,数值刚刚超过50%的荣枯线,为50.1%,比上月回落0.3个百分点;非制造业商务活动指数更低,仅为47.5%,低于上月5.8个百分点,落至荣枯线以下。

按照任泽平研究团队的考量,8月份制造业PMI和非制造业PMI不仅都低于前值:50.4%和53.3%,而且都低于此前的预期值:50.1%和51.2%。尤其是新订单、新出口订单等先行指标的大幅回落,已经显露中国经济可能存在下行压力。

为什么会这样?可能与8月份中国疫情出现反复,同时受到洪水侵袭有关。但需要提出的问题是:如果中国货币政策不是去年6月份便撤出激励,而是一直扶着中国经济,那今天的PMI还会如此低迷吗?当然,央行已经采取了“降准和加量逆回购”予以应对,但这可能不会立竿见影。尤其是当货币政策不能有效满足企业“因大宗商品价格上涨而导致企业购买原材料贷款增长”之时,可能导致大量中小民营企业正常经营受到负面影响。

从去年6月到现在,全球经济基本面实际并无多大改善,而中国所处的经济环境也越发复杂多变,几次中央研究经济的会议都指出:全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。中央给出这样的判断是不是意味着“当前国际国内经济形势非常特殊”?是不是阐明了复杂而特殊的经济环境具有长期性?

如果确信中国经济正处于一个“不确定性极强”的特殊环境中,那总是强调“正常货币政策”是不是存在偏颇?换个问法:以正常货币政策应对特殊经济环境是否正确?

中国有句俗话叫:扶上马,送一程。包括脱贫攻坚任务完成之后,为了防止返贫,中央对原贫困地区的政策不会马上就撤,以使脱贫成果获得充分巩固。货币政策更该如此,不管什么原因,经济大循环受到破坏之后,恢复一定是一点一滴的过程。

世界各国长期的经济实践证明,货币政策退出宽松不能说撤就撤,而需要耐心地陪伴经济的慢慢恢复。正是因为这样的道理,2019年以前,即使发达国家经济已经初现曙光,它们的货币政策宽松也不敢完全撤出。有人会说,它们不是收回了大量基础货币吗?不是也在加息吗?是的,但应该明白:美联储回笼基础货币到资产负债表余额3.5万亿美元时也就停止回笼了,这个数字远高于2008年的9000多亿美元;美联储加息到2.5%附近也就停止加息了,这在美国历史上也属于很低的利率范畴了。

有必要重新审视一个问题:2020年疫情期间所实施的宽松货币政策,是不是退出得太早、太猛了?不是没有历史教训,最为典型的例子就是2008年之后,中国为拉动内需而实施宽松货币政策,但2010年便又快又猛地退出了。中国金融学术大家、社科院学部委员余永定先生就多次指出这个问题,并借此提醒2020年不要过早退出。余先生多次在接受媒体采访指出,应对经济内需疲弱,中国必须实施扩张性货币政策。

亡羊补牢,未为晚矣。当下,中国央行应当化被动为主动,锐意货币政策改革,在积极采取适度宽松货币的同时,强化长期基础货币投放,而使中国金融长期化、资本化,以致中国金融能够更好、更有效地服务于实体经济。

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)