《中国经济周刊》 记者 陈一良 | 浙江报道

一天之内,开出3张罚单!

浙江杜绝信贷资金违规进入楼市的管制措施正在落地。

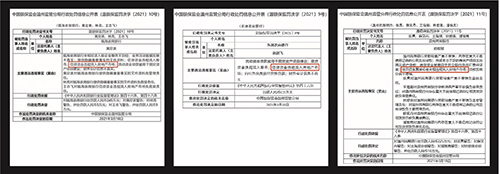

据浙江银保监局网站近日通报,由于存在信贷资金违规流入房地产市场等问题,3月18日,银保监会温州监管分局分别对乐清农商银行、瓯海农商银行、温州民商银行开出罚单,3家银行合计被罚款595万元。多位负责人也被警告或者罚款。

据《中国经济周刊》记者不完全统计,今年3月,浙江银保监局向辖区内被监管单位开出罚单28份,其中涉房、涉地相关处罚达18起。

浙江当地银行系统人士告诉《中国经济周刊》记者,涉房、涉地处罚明显增加或意味着监管部门对信贷资金违规流入房地产问题“睁一只眼闭一只眼”的时期已经结束,但信贷资金流向房地产的监管“漏洞”仍有待逐步被堵上。

继北上广深后,浙江加入严查大军

重罚的背后是近期浙江多个城市房价的过快上涨。

今年以来,浙江省的杭州、湖州、嘉兴、金华等城市接连出现房价升温过快的现象,金华1月份新房价格甚至领涨全国。

诸葛找房数据研究中心分析师王小嫱认为,今年一季度,房地产市场升温,尤其一线城市升温明显,其中很重要的因素是经营贷等资金违规流入房地产市场。

面对明显升温的楼市,今年2月,在北上广深等一线城市严查经营贷、消费贷违规流入房地产领域,核查出涉事金额巨大。如今,浙江也加入严查大军。

2月底,人民银行杭州中心支行、浙江银保监局、浙江住建厅联合发布了《关于进一步加强住房信贷审慎管理的通知》,要求各金融机构对2020年以来发放的涉房贷款业务进行全面自查,并向当地人民银行、银保监部门报送自查和整改报告。其中,对于违规客户或将提前收回贷款。

此后,浙江杭州、嘉兴、湖州等地也于3月份相继出台一系列涉房资金监管举措。

杭州发布《关于进一步规范房地产市场秩序的通知》,要求加强房地产开发贷款管理,各金融机构严格审核房地产开发项目合规性,落实房地产开发贷款资金封闭管理要求,根据项目工程进度放款,杜绝超规模超期限放款,防止贷款资金挪用。

湖州发布《关于进一步促进本市房地产市场平稳健康发展的通知》,明确强化住房金融监管。要求建立住宅用地购地资金来源审查机制,对购地资金来源进行穿透式审查,严禁非自有资金购地。

“经营贷的初衷是为支持中小微企业的发展提供的一种贷款服务。经营贷款流入房地产市场隐患重重,加大了房地产市场的‘杠杆’,严查经营贷流入房地产市场是非常必要的。各地政策从资格审核、中介方、抵押物等多角度规定方向,对抑制经营贷流入房地产市场有积极作用。”王小嫱说。

多部门首次系统管控经营贷,文件透露过往“漏洞”

3月26日,银保监会等发布《关于防止经营用途贷款违规流入房地产领域的通知》(以下简称“《通知》”)。

易居研究院智库中心研究总监严跃进向《中国经济周刊》记者表示,这是银保监会等部门首次系统对经营贷进行管控的政策。从《通知》细则顺藤摸瓜、溯源而上,不难发现过去信贷资金违规进入楼市的诸多“漏洞”。

严跃进说,此次《通知》要求落实好各项授信审批要求,不得向无实际经营的“空壳企业”发放经营用途贷款。从实际过程看,空壳公司确实存在骗贷且违规把资金投向房地产的嫌疑。类似空壳公司后续将面临较大的审查,严管空壳公司注册行为很关键。

此次政策明确,银行业金融机构要对经营用途贷款需求进行穿透式、实质性审核。

严跃进认为,此次《通知》提及了“实质性审查”的内容,实际上也说明过去部分审查工作是被架空的。尤其是过去商业银行过多强调抵押的工作,对于一些抵押充足的贷款,没有去做实质性审查,自然造成了很多资金违规使用的情况。通过此次政策,银行后续严查贷款需求将成为一项基本工作。

另外,此次政策明确,对使用房产抵押的贷款,银行业金融机构要加强抵押物估值管理,合理把握贷款抵押成数。对抵押人持有被抵押房产时间低于一年的,审慎确定贷款抵押成数。

“从这里的规定可以看出,这两年房产炒作过程中出现了一种做法,即先借款买房然后通过抵押来套取资金。当前对于此类抵押的做法进行规范,有助于打击‘买房—抵押—融资—再买房’的炒房模式。”严跃进说。

然而,3月底以来,《中国经济周刊》记者走访杭州多家银行,发现信贷资金违规进入楼市还存在着更大的“潜规则”。

控制信贷资金违规进入楼市,“漏洞”不易堵,“潜规则”更难除

杭州当地某四大国有行信贷员张涛介绍,近期经营贷等业务确实有收紧迹象。

“现在资金虽然比较充裕,但去年我们做的10年期的经营贷,今年就不太好做了,卡得严,贷款利率也在年化4%以上,去年同期可以做到3.8%,现在我们都在给客户建议,需要资金的可以先办理贷款,拿到钱后可以先放在账户上,可以随借随还。”张涛说。但是,对于当地监管部门近期对经营贷等信贷资金违规进入楼市的严监管态势,他认为四大国有行的业务受影响极小。

“像我们银行,贷后管理还是有的,比如贷款100万元,放款后需要客户每月有200万元的流水,当然,一般朋友间的转账我们也认定为流水,一个月多倒腾几次就能完成。但有些中小型银行,经营贷利率达到年化5%至6%,贷后什么都不管,最近被处罚的也都是这类银行。”张涛认为,经营贷等贷款进入楼市的“漏洞”或“潜规则”仍然存在。

他告诉记者,其所在银行2020年小微贷款总额同比增长超过80%,达到上级下达的增幅任务的一倍,从今年一季度的同比增幅来看,全年同比增长超100%应该没有问题。

“现在放款压力太大了,完成不了任务,就要扣工资,估计未来几年出现坏账的概率不小,到时出了坏账又要扣我们工资,个人晋升、提拔都受到影响。我们最喜欢客户拿房产来做抵押贷款,拿到贷款再投到房子里,这样的业务几乎没有风险。有些客户拿着贷款去做实体业务,我们反而要评估一下风险,看看业务前景好不好?”

张涛的说法在杭州一家股份制银行小微支行负责人林文的那里一定程度得到了印证。

林文告诉记者,其经手的经营贷、消费贷业务中,不少资金有进入楼市的倾向,但放贷人员却没有动力,也没有能力去制止,甚至相关资金大量进入楼市有成为行业“潜规则”的趋势。

“这两年我们的放贷任务很重,当然我们也怕放出去的贷款变成坏账,所以,有房产做抵押的贷款业务我们都非常欢迎。至于放出去的贷款最终用在了哪里,说实话,我们需要维护客户关系,我们和客户是相互依存的,我们不太会去刻意追查资金是不是流向楼市了。况且资金流向的监管难度也很大,特别是资金转过几手或者被拆分后,最终的用途很难确定。”林文说。

(应受访者要求,文中“林文”“张涛”为化名)

(本文刊发于《中国经济周刊》2021年第7期)

2021年第7期《中国经济周刊》封面