《中国经济周刊》首席评论员 钮文新

当大家看到:中央银行拒绝增加基础货币投放,而经济增长所必需的M2增长,单纯依赖货币乘数的提高而提高。是否可以认为:央行将货币发行权让渡给商业金融机构?

美国前美联储主席保罗·沃尔克开创了这种“不投放基础货币而单靠利率调节货币乘数并进一步影响M2增速”的货币政策方式,但它要达到的真实目的是:赶走制造业,让金融当家作主。以此实现当年美国“经济结构转变”——或称“引导产业资本主义转向金融资本主义”。

为什么单一利率调节——一个简单的货币政策技术方式可以实现如此重大的目标?原因是:货币乘数的不断提高意味着货币流转速度提高,而货币流转速度提高意味着货币流转周期缩短——即金融不断短期化的过程。金融短期化必然导致实体经济所必需的长期资本融集成本过高,所以它根本不适宜实体经济发展,只适宜金融“空转套利”。结果,美国本土实体经济失去金融支持,必须转移,必然导致美国经济“空心化”。正如保罗·沃尔克自己所言:当年大幅提高利率根本不是因为通胀而“这是政治”。

单一利率调节的货币政策方式,不仅导致美国经济“空心化”,更重要的是:它把货币发行权让渡给了美国商业金融机构。按常识:美元货币发行一定是美联储投放基础货币,然后在一定的货币乘数作用下,推动M2相应增长。但如果M2单靠货币乘数增长推动,那实际是“货币发行依靠私人商业金融机构创造货币去实现”,这是不是在“让渡货币发行权”?

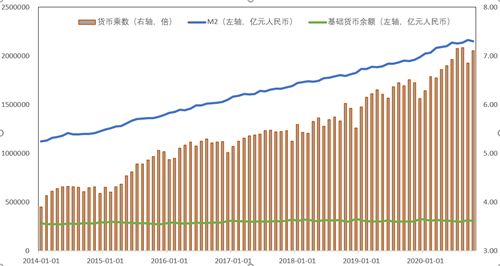

之所以提出这样的疑问,关键是我们中国现在的情况恰恰如此。如下图所示:绿线代表的中国基础货币数量没有增长,蓝线代表的M2一路攀升。为什么没有基础货币支撑M2可以不断增加?因为,中国的货币乘数在不断升高。换句话说,中国是在依靠商业银行不断加速资金周转——派生货币以满足经济增长对M2提出的“增长要求”。第一,这会否导致中国货币发行权实际让渡给商业银行?第二,这会否导致中国经济空心化?第三,中国是否赞同金融资本主义的一套行径?

常识告诉我们两大事实:第一,经济增长必须要求货币(M2)相应增长,并且相互匹配;第二,M2增长必须要求基础货币相应增长,并且相互匹配。这“两个匹配”不只是技术问题,更是“货币发行权由谁主导”的问题,同时也是国家金融安全是否能够得到充分维护的问题。

历史已经用惨痛的教训充分证明:违反“两个匹配”的常识,经济和金融都会出现重大的危机。以2008年金融危机为例。表面看它是次贷危机,但从根本上说:它是美国货币乘数高达9倍——金融短期化达到极致之后,次贷局部风险导致整体金融市场流动性突然严重枯竭的危机。必须意识到:流动性枯竭几乎就是金融危机同义词,而金融短期化则是流动性枯竭根本诱因。

正因如此,美国在变、欧洲在变、日本也在变。这个重大改变就是:第一,否定金融资本主义,实施“再工业化”政策;第二,否定金融自由主义,重新打造强而有力的金融监管体系;第三,否定单一利率调节的货币政策方式,释放巨量基础货币、尤其是长期基础货币修复单一利率调节所造成的恶果;第四,否定货币金融的空转套利,而更加注重资本金融对于经济的作用;第五,大幅压低货币乘数(金融危机之后最低不足3倍)。

可见,中国作为“以实体经济为本”的国家,第一,必须旗帜鲜明地维护货币发行以基础货币——国家信用为主导,坚决反对以货币乘数主导、将货币发行权“让渡”于商业金融机构做法;第二,必须坚定不移地走“适宜实体经济需求的、长期资本金融为主”的金融之路,坚决反对以任何理由营造中国金融短期化的货币环境;第三,必须坚决反对由金融短期化衍生出的一切金融“空转套利”乱象,从根本上铲除金融“脱实向虚”的土壤环境。

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)