《中国经济周刊》 记者 郭志强

2020年是“十三五”收官之年,也是中国资本市场的第30个年头。但在资本市场火爆的2020年,也有“坏榜样”。

国务院金融委连续召开会议,“剑指”资本市场造假行为;16家上市公司被强制退市,新一轮退市制度改革正衔枚疾进。

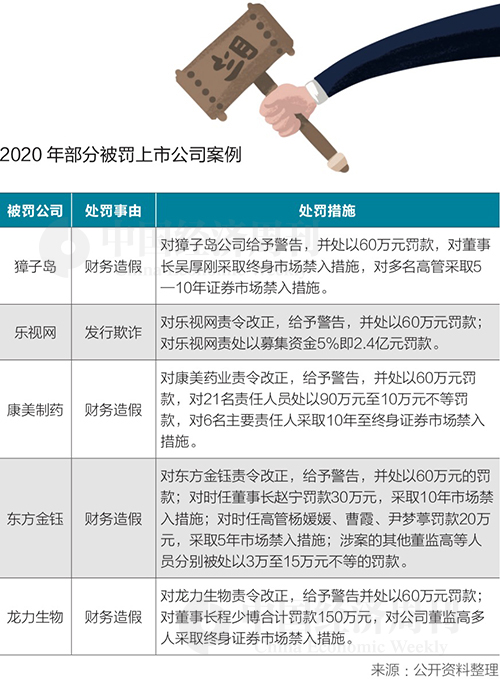

重罚造假,移送公安

今年4月,瑞幸咖啡自曝财务造假,受到广泛关注。证监会会同财政部、市场监管总局等部门,依法对瑞幸咖啡境内运营主体、关联方及相关第三方公司涉嫌违法违规行为进行了立案调查。

今年4月7日、4月15日、5月4日,国务院金融委连续召开3次会议,“剑指”打击资本市场造假行为。

在瑞星咖啡财务造假后的5个月,监管层开始着手清理资本市场中的犯罪案件。

9月,证监会稽查部门与公安经侦部门联合召开上市公司相关主体涉嫌财务造假等证券犯罪案件部署会,对13起重大典型案件的查办工作进行部署。

这13起案件涵盖上市公司财务造假、隐瞒重大关联交易等涉嫌违规披露、不披露重要信息犯罪;大股东、实际控制人和董事、监事、高级管理人员操控上市公司违规向关联方无偿提供巨额资金、担保,造成公司重大损失,涉嫌背信损害上市公司利益犯罪;以及与财务造假伴生的伪造金融票证、挪用资金等其他经济犯罪。

Wind数据显示,截至12月18日,A股因涉嫌信息披露违法违规被证监会立案调查的上市公司53家。

财信证券研究发展中心总经理袁闯向《中国经济周刊》说,治理资本市场乱象,必须要用“严刑峻法”。加大对资本市场违法行为的打击力度,显著提高违法成本,对欺诈、造假等损害投资者合法利益行为持续保持高压态势,既是促进市场健康运行的必要手段,也是我国资本市场走向成熟市场的必由之路。

强制退市,有序出清

2020年,踏着市场化、法治化、常态化的步调,备受关注的A股新一轮退市制度改革正式启幕。

10月,国务院发布的《关于进一步提高上市公司质量的意见》明确提出,完善退市标准,简化退市程序,加大退市监管力度。严厉打击通过财务造假、利益输送、操纵市场等方式恶意规避退市行为,将缺乏持续经营能力、严重违法违规扰乱市场秩序的公司及时清出市场。

统计显示,2020年共有16家A股上市公司被强制退市,另外有13家公司通过并购重组渠道退市,年内退市公司合计达29家。

7月14日晚间,曾经市值最高逼近300亿元的千山药机(300216.SZ)公告终止上市。12月9日,公司高管刘祥华、周大连、刘华山因涉嫌违规披露、不披露重要信息罪被长沙市公安局刑事拘留。

11月9日,暴风集团(300431.SZ)正式摘牌退市。短短5年多的时间里,暴风集团市值跌去99%,从最高400多亿元一路跌至1亿元。

12月16日,曾经的“生物质发电第一股”凯迪生态(000939.SZ)迎来其在A股最后一个交易日,8万股东踩雷,给一众金融机构留下189.5亿元债务。

12月20日,一位濒临退市边缘的上市公司董秘向《中国经济周刊》表示,“2020年的退市公司数量开始增多,监管层释放的信号很明确,尤其对我们这类连续多年保壳的上市公司来说,压力很大。我们管理层正在进行多方面改革,避免公司陷入退市的泥潭中。”

退市新规,直指“仙股”

12月14日晚,沪深交易所同时公告了退市新规的征求意见稿。

从交易类退市指标方面,沪深交易所将原来的面值退市指标修改为“1元退市”指标,同时新增“连续20个交易日的每日股票收盘总市值均低于3亿元”的市值退市指标。监管机构还特别强调财务类指标交叉适用,加速出清丧失持续经营能力的“空壳僵尸”企业。

“仙”是香港地区人对英语“cent”(分)的译音,“仙股”就是指价格低于1元,只能以分作为计价单位的股票。2020年以来,不少股票走到了成为“仙股”的边界,可称为“准仙股”。

《中国经济周刊》梳理发现,截至12月18日收盘,A股上市公司中股价为1~2元区间的“准仙股”80只,其中*ST节能、ST东网、ST庞大、*ST同洲4家公司股价徘徊在1元左右。

2008年10月28日,上证综指跌到1664点,当天市场上“准仙股”才41只。12年后,上证综指已经翻番,但“准仙股”数量却多了几倍。

以*ST节能为例,11月中旬,因公司涉嫌信息披露违法违规,证监会决定对控股股东神雾集团及公司立案调查。今年以来,*ST节能多次徘徊在面值退市边缘。4月24日,*ST节能股价首次跌破1元, 5月11日、5月18日、5月19日股价先后3次跌破1元。

袁闯告诉《中国经济周刊》记者:“在全面实施注册制的大背景下,一方面会增强上市标准的包容性,提高企业上市审核效率,打开市场的‘入口’;另一方面也会通过常态化、多元化的退市制度,畅通市场的‘出口’,真正达到市场优胜劣汰、优化资源配置的目的。同时,这种常态化的退市制度会进一步推动市场的分化,优质的龙头公司将获得更高的估值溢价,尾部公司估值仍有压缩的空间,有利于坚守价值投资理念的投资者获得更加稳健的投资回报。”

(本文刊发于《中国经济周刊》2020年第24期)

2020年第24期《中国经济周刊》封面