文|郭纲 程诗祺

国家审计是国家治理的重要组成部分。2018年5月23日,中央审计委员会的成立及其第一次会议的召开,标志着国家审计的地位上升到了新中国成立以来的新高度,同时亦意味着国家审计肩负的责任与使命更为重大。适应新形势、新要求,地方基层审计机关普遍面临的项目数量多、现场时间紧、审计人手少、数据处理与共享手段不够先进等现实困难需要得到及时有效的解决。

2019年3月,审计署下发了《关于做好审计项目审计组织方式“两统筹”有关工作的具体措施》,由此拉开了国家审计全面开展“两统筹”改革优化的序幕。所谓“两统筹”,是指国家审计机关应强化对审计项目和审计组织方式两方面的统筹。其中,统筹好审计项目,需要加强不同类型审计项目的统筹融合和相互衔接,积极探索融合式、嵌入式、“1+N”等审计项目组织方式,努力做到“一审多项”“一审多果”“一果多用”,最大限度扩展审计覆盖面;统筹好审计组织方式,则需要统筹调配审计资源,强化审计机关之间的上下联动和横向协作,加强审计成果和信息共享,发挥整体合力。

“两统筹”的提出与实施,为国家审计机关尤其是基层审计机关的工作开展打开了新的思路、提供了新的路径。

一、“两统筹”有利于优化整合审计项目

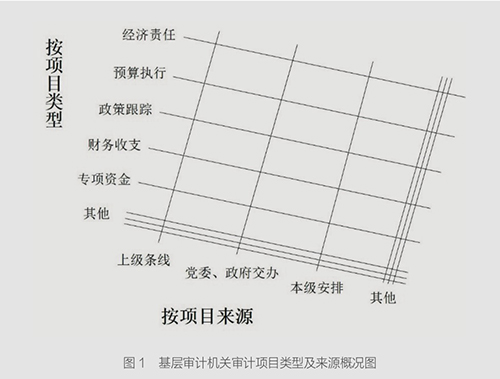

地方基层审计机关接受上级审计机关和地方党委政府的双重领导,其审计任务有多重来源和不同类型,项目间彼此交叉重叠、关系复杂。

其结果,一方面,审计人员对相同或相似内容重复审计、上报,造成审计资源的浪费,给人员并不充裕的基层审计机关带来挑战;另一方面,容易引起审计的重复进点,被审计单位就同一事项多次提供材料,增加被审计单位的负担,影响被审计单位配合审计的积极性,降低审计效率。

运用“两统筹”的理念和方法,加强上级审计计划与基层审计方案的衔接,促进部门间的沟通,最大限度做到对同一被审计单位不同项目统筹安排、融合实施,一次进点,避免交叉和重复审计,减轻基层审计机关重复审计的工作压力,消除被审计单位疲于应对的情绪,切实提升审计效能。

二、“两统筹”有利于锻造审计干部队伍

地方基层审计机关人力资源紧张与不足是一个比较普遍的问题。主要表现为:一是审计人员数量不足,相较于承担的审计任务而言,显得“人少事多”,往往一名审计人员需要同时开展3到5个项目,压力较大;二是审计人员结构不合理,基层审计人员综合素质参差不齐,中坚骨干力量存在断层,缺乏富有经验的审计人员;三是审计人员知识结构单一,审计人员大多是财会背景出身,单一知识结构制约了审计质效的提升;四是审计人员缺乏认识深刻性与创新能动性,客观上审计任务繁重,主观上存在路径依赖,以至于较难做到站在维护制度权威、完善政府治理的高度去认识审计工作,缺少保持探索创新工作方法的主动性和积极性。

通过“两统筹”的实施,地方基层审计机关可以合理调配审计人员,优化审计项目组人员结构,以审代训,提高审计人员的专业性和适应性;相互交流,观点碰撞,丰富审计人员的知识结构;经验共享,提高效率,让审计人员有余力进行深度挖掘与创新。在频繁的实操演练、总结提升中,锻造能打硬仗和胜仗的基层审计机关优秀干部队伍。

三、“两统筹”有助于适应大数据审计要求

面对海量的数据和信息,传统的审计模式已无法满足大数据背景下的审计需求,审计信息化、科技化、数据化已成为不可阻挡的趋势。一些地方基层审计机关不仅大数据软硬件基础薄弱,而且缺乏能够熟练运用新型审计方法和技术手段的人才,在推进审计信息化的过程中显得心有余而力不足。

推行“两统筹”改革,可以督促地方基层审计机关加强与上级机关的交流学习,加强大数据业务培训,提升审计数字化能力,与时俱进,将信息化审计及时有效地运用到审计工作之中,以适应数据技术发展的要求。

四、“两统筹”有助于实现审计“全覆盖”

2015年12月,中共中央办公厅、国务院办公厅下发《关于完善审计制度若干重大问题的框架意见》和《关于实行审计全覆盖的实施意见》,明确要对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖,保证审计频次,对于重大的政策、投资、资金更要持续跟踪审计。然而,一些地方基层审计机关受项目众多、人手不足、技术传统等限制,应对审计全覆盖改革要求显得捉襟见肘。在量多、高频的项目安排下,现场审计周期短,发现的问题容易浮于表面,检查难以追根溯源,难以获得更多质量高、角度全的审计结果。

在机构设置、人员配备、条线安排、硬件设施情况等客观限制条件短期内难以根本性改善的情况下,“两统筹”改革不啻是缓解矛盾的一条路径。由于“两统筹”要求对审计计划、过程、资源、成果进行统筹,地方基层审计机关可以降低对各项审计资源的耗费,适应当前的项目与人员安排;在此基础上,通过事前预判筹划、事中融合发现、事后共享拓展,综合提高审计报告的深度、广度和精度,达到有重点、有步骤、有深度、有成效地全覆盖审计目标。

作者单位:江苏省苏州工业园区财政局(审计局)

(本文刊发于《中国经济周刊》2020年第23期)

2020年第23期《中国经济周刊》封面