《中国经济周刊》 记者 周琦 | 北京报道

近日,上市公司2020年三季报已全部公布完毕。东莞证券统计的上市房企(按申万房地产分类)数据显示,2020年前三季度,上市房企共实现营业总收入1.56万亿元,同比上升6.82%。

根据天眼查发布的《房地产行业企业数据报告(2020)》显示,2020年前三季度,我国新增房地产相关企业超过30万家。

从数据上看,房企数量、营收实现了双增长,房地产行业似乎已经逐渐摆脱疫情影响。对于房企来说,寒冬之后的“春天”将给扩规模、降杠杆等问题更好的解决环境。不过,对于购房者来说,他们更关心的,还是未来房价是上涨还是下跌。

这些问题的答案,在《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》(下称“‘十四五’规划建议”)中,或许可以找到一些端倪。

《中国经济周刊》首席摄影记者 肖翊|摄

行业回暖,房价步入“万元时代”

东莞证券数据显示,上市房企2020年前三季度共实现营业总收入1.56万亿元,同比增长6.82%;实现营业利润 2249 亿元,归属母公司股东净利润1247亿元。

碧桂园(2007.HK)、中国恒大(3333.HK)、万科(000002.SZ)、保利地产(600048.SH) 和融创中国(1918.HK)刚刚公布的9月和10月份销售数据,则均超过1000亿元,创了近3年新高。其中,中国恒大两个月内的销售额达1820亿元,保利地产和2019年同期相比增长36.82%,领跑龙头房企销售额榜单。

中指研究院数据显示,2020年1—10月,全国销售额超千亿元的房企已达26家,销售额百亿元以上房企则达到147家。

房地产行业的回暖不仅仅只体现在销售方面。

天眼查专业版数据显示,2020年前三季度我国共新增房地产相关企业超过30万家,较2019年同期相比增长11.91%。其中,新增的房地产相关企业主要集中在广东、江苏和山东,三省份约占全国的1/3。华东和华南地区分别新增房地产相关企业12万家和6万家,同比增长分别为22.68%和11.03%,而华北地区新增同比增长仅为1.04%。值得注意的是,西南地区新增房地产相关企业超过4万家,同比增长25.12%。

目前,我国房地产相关企业已超过195万家,其中有限责任公司占比超九成,注册资本为1000万元以上的相关企业数量占比超过38%。

与房企销售额、数量的变动相比,普通购房者更关心的是房价的变化。

国家统计局公布的数据显示,2020年6—9月份,全国新建商品住宅单月成交均价均位于1万元以上的水平,分别为10113元/平方米、10263元/平方米、10540元/平方米、10191元/平方米。

易居研究院智库中心研究总监严跃进分析称,从上述数据看,全国房价正式进入“万元时代”,客观来说,房价继续上涨和购房需求总体强劲、土地成本上升等因素有关。

房价的变动一直是高层关注的问题。此次“坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展”被纳入到“十四五”规划建议中,体现了“房住不炒”政策的延续性,也给了市场以稳定的预期。

那么,未来房价的走势将会如何?

东莞证券认为,当前行业景气度相对良好,同时在融资监管加严背景下,四季度开发商继续加大推盘回流现金可能性较大。不过,由于房地产行业当前整体库存维持较低水平,对于房价将有一定的支撑作用。

中金公司则判断,2021年全国房价涨幅整体趋缓,城市分化延续但分化程度边际收窄。

中国民营经济研究会理事谭浩俊分析称,未来楼市可能出现的现象是,有条件、有能力的开发企业,为了回款降债,会采取降价促销的手段。而没有条件和能力的企业可能会陷入困境。到底是选择降价促销还是继续死扛房价,需要做出理性选择,抑或主动寻求战略合作、寻求被兼并。

住房消费不只是购房消费

“十四五”规划建议中,首次提出了“促进住房消费健康发展”。与两次提及的“稳定住房消费”有所不同,“促进”意味着未来的政策或更加积极主动,而“健康发展”也是在“房住不炒”大框架下的“健康发展”。

值得注意的是,这里提出的住房消费,不仅仅是购房消费,还包含租赁住房、装修改造、配套升级、品质改善、提升服务等更大范围的消费需求,链接着建材家居、家装、康养、物业服务等多个行业。

对于天天和市场打交道的房企来说,住房消费方面的布局早已呈现多元化,且在不断延伸,一些大型公司甚至自己打造了完整的产业链条。

例如,万科近年明确加大在长租、物流地产、商业地产等方面投入;融创及中海强调围绕核心不动产开发主业;恒大形成地产为基础,旅游、健康为两翼,新能源汽车为龙头的产业布局;碧桂园则构建地产、农业、机器人“三驾马车”业务布局。

虽然各企业的多元化布局都是依据自身的特点和长处布局,但有一个领域却是房企们“不约而同”的关注焦点——根据克而瑞统计,TOP30房企均在物业服务方面有所涉及。

大型房企之外,其他各路人马也在纷纷布局物业领域。

天眼查专业版数据显示,我国共有超过212万家物业相关企业,其中有限责任公司占比超过94%,约三成的相关企业注册资本在1000万元以上。以工商登记为准,2020年前三季度我国共新增近34万家物业相关企业,同比增长10.26%。

在消费升级、存量物业规模持续增长背景下,头部房企开始分拆相对成熟的物业子公司上市。2018年至今,碧桂园、雅居乐、新城、旭辉等旗下物业子公司均实现在港股上市,各家房企物业子公司纷纷走向台前,借助资本市场力量,快速扩张。

除了物业公司,长租公寓此前也是房企们布局的方向之一。不过,由于2018年以来,长租公寓行业“爆雷”不断,多家长租公寓企业因资金链断裂、经营不善而破产,如何避免长租公寓导致的金融问题,成为业内争论的焦点。

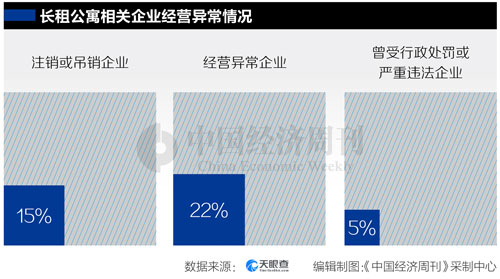

天眼查专业版数据显示,全国目前共有900余家长租公寓相关企业。截至9月,今年全国已新增长租公寓相关企业超过110家。与此同时,全国目前已经注销或吊销的长租公寓相关企业约有170家,占相关企业总量的15%。

据悉,全国约有22%的长租公寓相关企业存在过经营异常,近5%的相关企业曾受到过行政处罚或有过严重违法行为。

严跃进认为,目前租赁市场有“金融化”的倾向,长租公寓行业存在鱼龙混杂问题,未来地方对租赁企业的资金监管将会成为行业发展的关键。

贝壳研究院高级分析师黄卉分析,因疫情影响,运营能力不足的中小长租企业普遍面临生存困境,行业加速分化,洗牌加剧,集中度将进一步提升。

或许,这是头部房企多元化的一个机会,但风险犹存,对房企的经营管理能力也将提出更高要求。

平安证券认为,尽管行业规模中长期趋势向下,龙头房企亦开启多元化布局,但多元化也意味着不确定性。从美国房企来看,即使步入成熟阶段,地产开发业务仍贡献 90% 以上利润。在“房住不炒”和三稳(稳地价、稳房价、稳预期)的政策导向下,过往粗放型加杠杆囤地扩张模式将难以持续,房企间盈利差异更多取决于其成本控制及管控效率,对其经营开发提出更精细化要求。