文 | 曲博

(本文刊发于《中国经济周刊》2020年第14期)

在能源革命和能源转型推动下,氢气的能源属性越来越受关注,成为主要能源消费国替代传统化石能源,提升能源安全的重要选项。

目前全球作为能源使用的氢气(发电、交通运输)尚不足总消费量的3%,但其作为能源的独特优势越来越受到重视,能源领域的应用正成为推动全球氢产业快速发展的核心动力。

我国具备氢能全产业发展所需的资源、技术和市场条件,应该按照短期发展灰氢、中期发展蓝氢、长期发展绿氢的思路,通过在化石能源生产和集散区打造“无碳城”、在可再生能源产区打造“绿氢经济带”的模式,配套相关产业政策,调动市场主体积极性,推动我国氢能产业更好、更快发展。

从国家层面看,全球主要能源消费国都已将氢能提升到国家能源战略层面。

美国自上世纪70年代开始关注氢能,2014年,美国颁布《全面能源战略》,确定了氢能在交通转型中的引领作用。

日本最早探索氢气作为能源,在1973年成立氢能源协会,引导开展氢能源技术研发;2013年,日本推出《日本再复兴战略》,把发展氢能提升到国家政策高度;2014年提出实现“氢能社会”的构想,并在2017年发布《氢能基本战略》,为实现这一目标制定具体行动计划。

韩国将氢能视为保障其国家能源安全、促进经济发展的抓手,2018年明确提出将“氢能产业”确定为三大创新增长战略投资领域之一;2019年发布《氢能经济发展路线图》,提出以氢燃料电池汽车和燃料电池为核心,打造成世界最高水平的氢能经济领先国家的发展目标。

欧盟国家根深蒂固的环保意识是推动其氢能产业发展的重要保障。2019年,欧洲燃料电池和氢能联合组织发布《欧洲氢能路线图:欧洲能源转型的可持续发展路径》,提出面向2030、2050年的氢能发展路线图;目前,欧盟的氢能发展呈现德国领跑、法国追赶、其他国家跟跑的局面。

我国在2001年启动了首个氢能“973”项目,此后的《节能与新能源汽车技术路线图》《“十三五”交通领域科技创新专项规划》等都从不同方面提出了氢能产业发展规划和扶持措施;2019年,国家统计局印制《能源统计报表制度》,首次将氢气纳入2020年能源统计;2020年4月,国家能源局发布《中华人民共和国能源法(征求意见稿)》,首次从法律上将氢能列为能源;2020年5月,第十三届全国人民代表大会第三次会议批准《关于2019年国民经济和社会发展计划执行情况与2020年国民经济和社会发展计划草案的报告》,明确指出“制定国家氢能产业发展战略规划”。

从行业层面看,目前,上游制氢已经拥有相对成熟的规模化生产技术(化石原料制氢)和较明确的长期发展方向(可再生能源电解水制氢);下游应用场景也逐渐明确(氢燃料电池乘用车、氢内燃机商用车);中游的储运方面,液态氢的储存和运输是当前研究的热点,尚缺实质性进展,是制约氢产业进一步发展的瓶颈所在。不过,这丝毫不影响人们将氢气作为能源使用的热情。当前,全球范围内有多个氢能项目正在开展,涵盖全氢产业链(见下表)。

从公司层面来看,大型国际石油公司都在氢能领域有所涉足。BP早在1978年就申请了第一件氢燃料电池专利,在全球参与了多个氢能示范项目,与戴姆勒克莱斯勒、福特合作研究先进燃料电池技术,在北京建成中国第一座加氢站。壳牌2013年开始在氢能领域全面发力,与日本岩谷产业、日本电源开发公司合作,将澳大利亚的低质褐煤转化为氢气,并与川崎重工合作研发液氢运输船,将所产氢气液化后船运回日本。2017年,壳牌与丰田正式达成合作协议,在加利福尼亚州建造7座加氢站,并将在2024年增加至100座。

我国企业也在积极布局氢能领域。2018年,中化集团成立中化能源国际氢能与燃料电池科技创新中心,专攻氢燃料电池,据称其新能源业务已进入战略突破和攻坚阶段;截至2019年底,中国石化已先后在广东、上海、浙江等地建成了4座油氢合建站,并开始探索布局氢能全产业链。

与国外企业相比,我国石油化工企业尚未实质性参与氢能领域,也缺少相应的顶层设计和中长期发展规划。我国企业应抓住国家氢能领域相关立法逐渐完善、鼓励扶持政策逐渐成型的机会,以“十四五”规划为抓手,将氢气作为能源产品从公司的整体业务发展和产业布局方面进行顶层设计,推动氢能产业更好、更快发展。

打造氢能“无碳城”和“绿氢”经济带

1.打造日照“无碳城”

山东省境内的日照港是我国重要煤炭输出港,拥有国内泊位水深最深、泊位能力最大的15万吨级煤炭专用泊位2个和5万吨级煤炭专用泊位1个,通过能力超过4500万吨,创造了9486吨/小时煤炭装船全国纪录;随着港区铁路改建和石臼港区南区的开发建设,日照港煤炭通过能力将达到1亿吨以上。

在装备制造方面,山东省是我国装备制造能力最强的省份之一,青岛、潍坊、济南等地均拥有综合实力较强的工业设备和特种装备制造企业,日照港与这些地区的距离均在200公里左右,在其辐射范围之内,且自身也具备一定的机械设备制造能力,可以为煤制氢相关设备制造提供支撑。

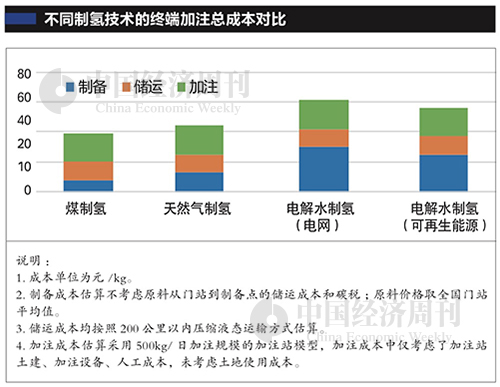

从成本角度来看,当终端氢气加注成本不超过40元/kg时,氢燃料电池汽车相比传统汽车具有较强竞争力。目前,不同制氢技术的终端加注成本如右图所示。从成本对比情况来看,只有煤制氢可以经济性替代传统车用燃料,天然气制氢经济性差,电解水制氢则完全无法与传统车用燃料竞争。结合日照港地区煤炭集散中心的独特优势,其原材料成本应低于全国平均水平,在该地开展氢燃料加注的经济性会进一步提升。

储运与市场方面,日照与东营、滨州、青岛等山东地炼较集中区的距离均在300公里左右,接近管道输氢的最佳距离,可以将部分氢气供应地炼。考虑到煤制氢的碳排放较高,需要进行捕集和封存处理,而二氧化碳是油田提高采收率的重要原料之一,日照临近胜利油田,可通过与油田互惠合作的方式进行碳处理。此外,日照港与日韩隔海相望,具备与其开展氢能贸易的地理优势。

以上分析表明,日照具备通过煤制氢发展氢能全产业链的基础;如果按照其每年1亿吨以上的煤炭通过量,将其中的1%用于制氢,可生产氢气12.5万吨,若用其替代传统汽油和柴油,每年可为约150万辆民用汽车提供动力;截至2019年底,整个日照市的汽车保有量约为90万辆。可以考虑借助日照在煤炭资源方面的独特优势,通过煤制氢气与碳捕捉与封存技术联合使用,推动氢气在交通运输、发电等领域对煤炭、燃油等传统化石能源的替代,打造基于氢能的“无碳城”。

2.打造沿江“绿氢”经济带

从全球长期发展趋势来看,利用可再生能源电解水制氢,即“绿氢”是氢能产业发展的终极目标,但目前可再生能源制氢面临成本瓶颈。

在所有可再生能源发电中,水电的成本是最低的。如果在水电站就近利用水电电解水制氢,电费按照平准化成本计算,则制氢成本约为15元/kg,与天然气制氢大体相当,而且可以实现零排放,获得真正意义上的“绿氢”。

我国是全球水力发电量最多的国家,2018年的水力发电总量为1.2万亿千瓦时,但随着水电装机容量的不断增加,弃水问题也越来越严重,2018年的弃水量接近700亿千瓦时。按照目前生产1kg氢气用电约56千瓦时估算,如果在水电站就近配套制氢设施,将被弃水电用于制氢,可生产氢气约125万吨。如果将这些氢气按照20元/kg(加注站盈亏平衡成本约为40元/kg)出售,相当于增加约250亿元人民币的产值。

另一方面,用于船舶动力也是氢能的重要领域之一,欧美、日本等国都在持续开展船用氢燃料电池相关研究。2019年,中国船舶集团公布由其自主设计研发的全球首艘氢燃料试点船舶设计方案,为一艘2000吨级定点航线内河自卸货船,采用4组125kW质子交换膜氢燃料电池作为船舶主动力源,辅以4组250kWh锂电池组进行调峰补偿,同时船舶载有35MPa高压氢气瓶组储存氢气燃料,可续航140公里。

我国长江干流和支流分布着多个水电站,其中干流上的三峡、葛洲坝等四大水电站年发电量一超过2000亿千瓦时;如果将其中的1%用于电解水制氢,按照目前生产1kg氢气用电约56千瓦时估算,每年可生产氢气约3600万吨。可以试点在沿江水电站福建配套水电电解制氢和加氢设施,将长江流域的中短途货船替换为氢燃料电池货船。建立以水电制氢为核心,氢气加注为纽带,制氢用氢机械设备为外延的沿江“绿氢”经济带。

石油化工企业氢能产业链布局建议

2020年是我国氢能产业的转折年,氢能在我国能源体系中的定位已基本明确,对氢能的认识已经从新能源汽车领域向外辐射,氢能全产业链布局的思路逐渐明确,相关扶持和激励政策陆续酝酿出台,为我国石油化工企业布局氢能全产业链提供了机遇。

上游领域,煤制氢和天然气制氢是目前最成熟、最具经济性的氢气制备技术,石油化工企业具备炼厂制氢的先发技术优势和一定的化石资源基础。短中期来看,随着国内环保要求提高,成品油质量提升在即,炼厂用氢需求将持续增长,大型炼厂在制氢方面比较灵活,但中小型地炼的制氢能力难以满足大规模加氢的需求,可能出现大量采购氢气的情况。长期来看,电解水制氢,特别是利用可再生能源电解水制氢是行业发展大势所趋,可以通过合作资助、联合研发、应用示范的形式参与国内外相关项目,为大规模、商业化电解水制氢奠定技术基础。

中游领域,一方面,氢气极易发生逸散,而且在空气中的爆炸范围广(4%-74%),属于易爆品,氢能产业的中游储运环节应该遵循标准和基础设施国家和行业协会主导、企业主体积极参与的原则。另一方面,日本和韩国都已经发布了明确的氢能产业发展路线,但其国内化石能源匮乏,短中期进口需求会明显增长,其中日本计划在2030年之前从海外进口200-300亿立方米氢气。我国石油化工企业可以依托日照“无碳城”等国家示范区项目,在环渤海港口布局氢气厂,利用地理优势开展对日韩的氢气国际贸易。

下游领域,氢在交通运输领域对石油的替代依赖于氢燃料电池和氢内燃机的推广和使用,目前国内在这两方面都处于起步阶段,与欧美、日韩都有较大差距。国内相关能源企业可以结合上游资源和装备制造优势,加大氢燃料电池和氢动力设备的研发力度。

此外,东部沿海地区是目前我国氢燃料电池发展最集中的地区,可以配合国家新能源汽车推广政策,加快推进“油、电、氢、气”合建站建设;还可以积极参与沿江“绿氢”经济带,在主要水电站附近布局制氢、和氢气加注业务。

2020年第14期《中国经济周刊》封面