《中国经济周刊》记者 邹松霖│北京报道

(本文刊发于《中国经济周刊》2020年第9期)

尽管投资者见过大风大浪,然而很多人对于投资在一天之内亏掉一半的事情,并没有足够的心理准备。此事就出在一个有熔断机制但不设涨跌幅,且允许T+0交易的品种——可转债身上。

泰晶转债的“黑色三分钟”

5月7日,泰晶科技股份有限公司可转债(泰晶转债)开盘即暴跌,价格从上一日收盘价364.94元下泄至255.46元,触发临时停牌。按照上交所可转债交易规则,涨跌超过30%将停牌至14:57,14:57再交易至15:00收盘。在恢复交易的最后“黑色三分钟”,没有涨跌停限制和临时停牌,投资者疯狂逃出,跌幅扩大,最终泰晶转债全天暴跌47.68%,报收190.92元,成交额7998万元。

事出反常必有妖。引发投资者踩踏式逃离的是前一晚的强制赎回公告。

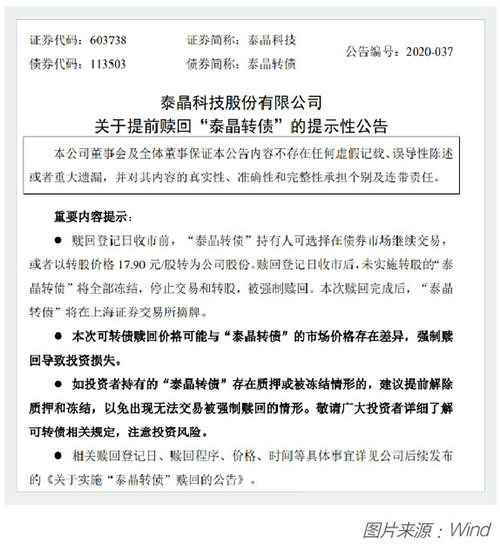

5月6日晚间,泰晶科技公布,公司股票2020年3月30日至2020年5月6日期间,连续30个交易日中至少有15个交易日收盘价格不低于泰晶转债当期转股价格的130%(即23.27元/股),已触发泰晶转债的赎回条款。公司董事会同意公司此次对已发行的泰晶转债行使提前赎回权。

根据公司《募集说明书》及相关规定,赎回登记日收市前,泰晶转债持有人可选择在债券市场继续交易,或者以转股价格17.90元/股转为公司股份。赎回登记日收市后,未实施转股的泰晶转债将全部冻结,停止交易和转股,被强制赎回。此次赎回完成后,泰晶转债将在上海证券交易所摘牌。

投资者怎么选都是亏

可转债一向被认为是低风险投资品种,上涨有股性,下跌有债性。此次事件给了投资者当头棒喝。

发行人的公告貌似给了投资者选择权,投资者可以有3种操作:卖出可转债、转股和等待被强赎。

可实际上,对于泰晶转债这个已经受到游资多轮爆炒、转股溢价率超过170%、震荡上行的债价走势严重背离正股走势的“妖债”来说,这几个选项对投资者来说只是在大亏、巨亏和爆亏之间做选择。

如果选择转股,以5月6日收盘价计算,泰晶转债价格为364.94元,泰晶科技股价为24.12元,而“盈亏点”的正股价格为65.32元,投资者当日浮亏高达63%。

如果选择等待被强赎,以5月6日收盘价计算,投资者手上364.94元的泰晶转债将被以100元+利息的方式赎回,亏损幅度超过70%。

更多投资者选择在二级市场卖出可转债,于是上演了5月7日债价暴跌的一幕。根据成交明细,当日开盘至熔断前仅有一笔成交,即2012手逃出生天,成交额514万元。其余交易成交价在190.92元至255.46元之间,投资者当日亏损至少30%,最惨的亏损47.68%。5月8日泰晶转债价格仍停留在低位,收盘报于193.83%元。

投机者和围猎者

投资者们并非不知晓泰晶转债的赎回条款,也并非刚注意到其异常的债价走势。

泰晶转债价格在3月中旬一度暴涨。3月17日收盘价159.34元,3月19日盘中高点涨至420元,尽管次日下跌36%,随后重又震荡上行。按照5月6日收盘价计算,泰晶转债价格364.94元,而转股的转换价值仅有134.75元,转股溢价率超过170%,转股即意味着爆亏。

当转债价格和溢价率双高的时候,其收益确定性大大下降,而风险上升,基本沦为博傻游戏。一旦行情回调或者出现提前赎回时,转债就会出现暴跌。

当转债价格一路涨涨涨,离股性和投资属性越来越远的时候,炒作和投机热情高涨的投资者可能很多没有意识到大跌的风险。

偏偏泰晶转债还是个含权债,有赎回条款。而由于可转债赎回条款的表述模糊,对于发行人的赎回权仅能行使一次,还是每次达到赎回条件时都可行使?市场上本来有争议。

泰晶转债在3月就两次达到赎回条款的触发条件,公司董事会均选择不行使泰晶转债的提前赎回权利。公司分别于3月6日和27日发布《泰晶科技股份有限公司关于不提前赎回“泰晶转债”的提示性公告》,似乎是给了部分狂欢中的投资者一个鼓励的信号,让他们认为至少近期再也不用担心被提前赎回了。

高位接盘的投资者,有可能想不到提前赎回的公告来得那么快,也有可能自信能在“黑天鹅”事件前抽身。

从泰晶科技此前的公告也可发现,2019年3月至当年7月,泰晶科技实际控制人分多次减持泰晶转债,共减持44.2%,持有份额从58.17%降到13.97%。在此次爆炒和赎回的故事中,公司实控人又扮演了什么角色?

泰晶转债价格走势K线图 图片来源:Wind

可转债的雷还可能埋在哪儿?

事实上,监管已经喊破喉咙,一遍遍告诉投资者,可转债是个危险游戏。

2019年12月26日,证监会曾发文提示可转债的三大风险,一是正股价格波动的风险,正股价格持续下跌会增加可转债的持有风险,也会增加持有可转债的时间成本;二是到期未转股、大股东还钱,可能造成利息损失的风险;三是发行人提前赎回的风险。

今年3月,上交所已表态将可转债交易情况纳入重点监控;深交所亦表示,对涨跌幅和换手率异常的个别可转债进行持续重点监控,并及时采取监管措施。

4月1日,深交所再次提醒投资者,要高度重视可转债交易风险,对涨幅较大的可转债,不应再将其视为安全性较高的债券类品种。

3月中旬起,横河模具的可转债价格坐上过山车。3月19日—20日两天内价格几乎翻番,又在随后两天内跌去大部分涨幅。4月15日,横河模具突然飞涨60%,后一日再度上涨超过20%。4月17日晚,深交所发布监管动态点名横河转债,表示“对近期涨幅和换手率异常的‘横河转债’持续进行重点监控,并及时采取监管措施”。

4月20日,横河模具发布公告,因横河转债近期交易价格波动较大,公司股票和横河转债于4月21日开市起停牌,公司将就近期二级市场交易的相关事项进行必要的核查,待公司完成相关核查工作并披露核查结果后复牌。停牌前横河转债价格278元,转股溢价率高达263.59%,复牌后价格下跌概率极高。

市场人士认为,泰晶转债和横河转债剩余规模非常小,均只有3000万元出头,在上交所4月存续的可转债里可排进规模最小的前三,游资操作的难度较小,容易成为操纵的目标。

2020年第9期《中国经济周刊》封面