《中国经济周刊》记者 邹松霖|北京报道

(本文刊发于《中国经济周刊》2020年第8期)

《中国经济周刊》首席摄影记者 肖翊|摄

海航集团4月14日打了一场“闪电战”。

4月14日,海航集团发行的债券“13海航债”到期日的前一天,当天18:30,海航邮件通知债权人开会。

“13海航债”发行于 2013 年 4 月 15 日,发行规模为 11.5 亿元,期限为7 年,应于2020年4月15日到期兑付本息。

“闪电战”开始。

14日20:00—20:30,债权持有人电话会议召开,表决到期债券本息延期议案。

21:30,最晚表决时间结束。

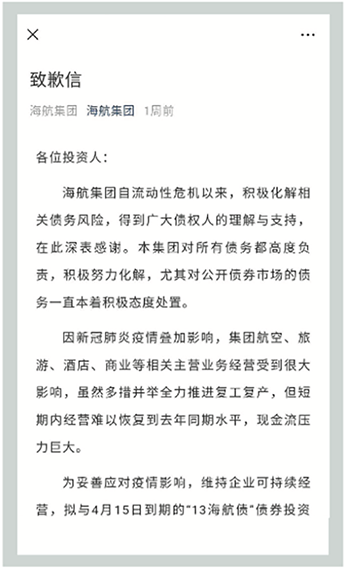

15日凌晨00:21,海航集团微信公众号发布《致歉信》,称“由于投资人数量较多,会议通知和准备工作存在一定不足,使得会议程序较为仓促。在此,向全体投资人深表歉意”。

开始了吗?已经结束了。

从发送邮件到道歉,“战役”在6小时内结束,海航官方将其定性为,准备不周,会议仓促。

但投资者强烈谴责海航“突袭”债权人,漠视规则,堪称打劫。

事实上,此前并非没有蛛丝马迹。“13海航债”在4月9日就宣布因存在待确认重大事项停牌。

回到这封道歉信,主要说了两件事:

其一,解释债券延期原因,简言之,叠加疫情影响海航现金流压力巨大经营不善,真没钱了。

其二,对债权人质疑的突袭、漠视规则作出回应:“直至4月14日,我司一直与主要投资人协商展期事宜,并通过召开投资人电话会议方式进一步沟通并对展期方案进行表决。”

对此,有投资者质疑,“债券持有人的权利是平等的,海航此举就是承认想通过搞定主要投资人,以在表决权上通过展期的决议,逼其他投资者人就范。”

“韭菜”或许容易“就范”。

那么海航“奇袭之夜”,究竟发生了什么?

根据各方公布的时间线梳理,4月14日18:30的邮件通知,要求投资者在19:00前,即半个小时之内,进行参会登记。需提供法人营业执照副本复印件、法定代表人身份证复印件、持有本期债券的证券账户卡复印件等资料。

参会登记完成后,20:00立即召开电话会议。

对此,投资者反应强烈。有人表示,“就半个小时,参会材料还要盖章扫描,根本来不及”;也有投资者称,“7点多才看到邮件”;还有投资者表示,并不知晓当晚还有电话会议。

而短暂的会议,大致分为3个阶段:主承销商公布会议规则,债权人提问,表决两项议案。

第一项议案便是豁免发行人本次突然召集会议的相关法律责任,并从此修改相关规则。这相当于赋予本次会议“合法性”。

本期债券的《持有人会议规则》规定了发行人或债权代理人召开债券持有人会议,需提前通知的时间期限、形式、参会方式等。

第二项议案是将本期债券展期一年,2019年4月15日至2020年4月15日的本息递延至2021年4月15日支付;递延期间,递延的本金按基准利率计息、递延利息不计复利。

除了表决两项议案,前文之所以提到,“主承销商公布会议规则”也是会议一个重要阶段,是因为此次债权人针对发行人、主承销商火力集中于此。

会议刚开始,主承销商强调,没有事前公告的议案,本次会议不允许进行表决和投票。

就此,债权人咬住“公告”一次,质问发行人、主承销商程序正义的问题。

1

首先,债权人质疑,这次会议前没有进行公告。

主承销商安信证券解释,其已经将公告内容第一时间上传到上交所网站,但是由于上交所网站披露通道关闭较早,所以没有及时发出去。其后,作为弥补措施,发行人对上交所债券持有人名册上的所有个人投资者和机构投资者,以打电话,包括发邮件方式,“都是通知到了的”。

2

债权人追问,所谓的打电话是否属于公告?请解释“公告”一词含义。

债权人认为,本债券是公募债,而非私募债。对于公募债,公告就应当在上交所或证监会指定的披露渠道披露,而非电话等非公开方式。

在未完成公告时召开会议,会议本身不具有合法性。况且,会议开始时,主承销商说明“没有公告的议案不得进行表决”,既然现在这两个议案都没有公告过,那么议案及表决也不具有合法性。

主承销答,对于这只债券,债券《持有人会议规则》里只有一条涉及到公告的概念,即规则第30条的内容提到,债券持有人会议决议通过后,两个工作日内,由会议召集人以公告等书面方式通知全体债券持有人。

3

两个回合下来,公告来公告去,蒙了吗?

实际上,此公告非彼公告。

一个背景是,因为缺少上位法和相关规则,约束这只债券利益各方的法律文件,就是《持有人会议规则》。

目前,国内债券市场“九龙治水”。在两个主要债券市场,即银行间债券市场和交易所债券市场中,企业可选择发行公司债券、企业债券、债务融资工具等品种的债券。公司债券和债务融资工具均有对应的规则对持有人会议的召开条件、决议生效条件等进行约束,包括至少于持有人会议召开日前10个工作日发布召开持有人会议的公告等。而这笔“13海航债”是经国家发展和改革委员会批准发行的企业债券,相关法律法规恰恰并未对“公告”事项做明确规定,此处处于模糊地带。

上位法和相关规则缺位的情况下,合同自治。约束“13海航债”发行人、债权人、债权代理人等多方角色的“内部宪法”就是发行人与债权代理人为本期债券制定的《债券持有人会议规则》。

4

如主承销所述,《持有人会议规则》中唯一明确提及公告处,“公告”却是指,在债券持有人会议已经召开、决议通过后,以一定方式向全体债券持有人进行通知。

而这次“奇袭会议”开始时,主承销商口头宣布的会议规则“没有公告的议案不得进行表决”。其意图并不难猜测,此处提及“公告”,只是为了针对性约束这次会议,限制本次会议的表决内容,不允许现场加入议案,严防节外生枝。

但令市场感到吊诡的是,安信证券替发行人海航主动解释“内部宪法”、护法的动机是什么?

电话会议中,安信证券坦承,此次会议,是发行人在组织,作为主承销商,他们仅是参会者。

根据国家发改委对企业债的有关规定,企业债发行中,债权代理人才是核心角色,接近于公司债的受托管理人。针对本次会议,债权代理人也是唯一对会议有约束权力的。说白了,债权代理人才是说话好使的人。

但贯穿整场“闪电战”以及电话会议全程,“13海航债”债权代理人,中国工商银行海口新华支行,从头到尾,并未闪现身影。

这更增添了市场的疑惑。只是参会者的安信证券,默默听会即可,如此承揽炮火两肋插刀,不怕搞砸自家饭碗、今后自家主承的债无人敢买?而债权代理人“神隐”,是否另有内幕隐情。

在电话会议中,有债权人因情绪激动,甚至指责发行人与主承销商将“遗臭万年”。

但市场人士认为,真正将遗臭万年的,恐怕并不是几个主导参与方。

“遗臭万年是指破坏力,破坏了游戏规则,后面啥妖魔鬼怪都会出来,至于它(债券发行人)本身,破产与否,对市场影响终不过是一家集团公司。”

这未必是危言耸听。

从过往案例来看,“临时”通知且未进行公告就召开持有人会议的少之又少。但“凤毛麟角”的事,就同样发生在今年。

2020年1月19日,东旭光电曾在债券到期前一夜通知第二天召开持有人会议,也曾引发众怒。

尽管有市场监管方人士向《中国经济周刊》记者透露,即便非常多债权人认为此类行为“无耻”“不要脸”,但“这是一个很大的局,需要提前协调好主要债权人,不是一个一般的公司,仅靠不要脸就做得到的。就算别人有意愿也不一定能够复制这个局”。

“而对于此次事件,因为很难抓住实锤发难,开会的相关方即便早已知悉上述事情,刻意配合发行人采取突击开会的方式,也很难真正承担什么样的责任。最后或许仍是不了了之。”

曾经吃过有一有二的甜头,再三再四,一定“不能够复制这个局”吗?

电视剧中曾有台词:“道歉有用的话,还要警察干吗?”在这场“闪电战”后,能得到一句道歉,或许已经是个安慰。

2020年第8期《中国经济周刊》封面