《中国经济周刊》记者 孙庭阳|北京报道

(本文刊发于《中国经济周刊》2020年第8期)

央行2020年以来已多次“喊话”,银行体系适当让利给实体经济。

3月22日,在国新办举行的应对国际疫情影响维护金融市场稳定发布会上,就下一阶段我国货币政策的方向,央行副行长陈雨露说,要继续推进贷款市场报价利率(LPR)改革,以此引导贷款实际利率不断下行。要积极引导银行体系适当让利给实体经济,让“稳经济”和“稳金融”实现共赢。

而在一个多月前,央行发布的《2019年第四季度中国货币政策执行报告》也提出了银行向实体经济让利的要求。

《报告》称,银行要发挥利润较多的优势,进一步加大对实体经济尤其是小微企业的支持力度,用小成本办大事,把更多金融资源转向小微企业,坚决打破贷款利率隐性下限,降低企业融资成本,适当降低对短期利润增长的过高要求,向实体经济让利,畅通经济金融良性循环。

时间间隔一个月,央行两度“喊话”,作为国有大型商业银行的“六大行”去年的利润有多少?准备好让利给实体经济了吗?

记者注意到,工商银行(601398.SH)、农业银行(601288.SH)、中国银行(6019888.SH)、建设银行(601939.SH)、交通银行(601398.SH)和邮储银行(601398.SH)2019年实现归属母公司股东净利润(下称“净利润”)合计1.12万亿元,同比增长5.23%,连续3年增长超过4%(2018年、2017年净利润增速分别为4.8%、4.9%)。同时,2019年,六大行中有5家提高了不良贷款拨备覆盖率,未分配利润等指标越发增厚。

插图:《中国经济周刊》美编 孙竹

净利润全部增长 六大行“家底”殷实

六大行2019年净利润全部实现增长。

已经披露年报的A股上市公司中有三成净利润下降,而六大行净利润全部增长,且增长均超过4%,其中邮储银行最为显眼,达16.48%,而工商银行仍旧是“宇宙行”,净利润居A股首位。

六大行净利润居于A股塔尖,已非一日。

2018年,邮储银行尚未回归A股,彼时五大行净利润在A股中位置从高到低分别是工商银行第1名,建设银行第2名,农业银行和中国银行分列第3名和第4名,交通银行稍逊排在第7名。

邮储银行2019年在A股上市,上述5家银行位置没变,邮储银行位列第9。也就是说,A股净利润最高10家公司中,六大行稳稳占据6个席位,其余4个分别是平安、招商、兴业和浦发。

而且六大行净利润增长“含金量”颇高。

记者注意到,2019年,除了交通银行和中国银行净利息差(编者注:平均生息资产收益率减平均计息负债付息率,接近于存贷款之间利息差)增加外,邮储银行、农业银行、工商银行和建设银行净利息差均是下降,下降幅度从0.19个百分点至0.06个百分点不等。

而一位金融行业研究员告诉《中国经济周刊》记者,观察银行的净利润增减,要结合不良贷款拨备覆盖率变化来看。如果不良贷款拨备覆盖率本就不高,刚刚越过150%的基本标准,某一年度仍旧降低了拨备覆盖率,就有粉饰利润的嫌疑。反之,如果拨备覆盖率已经很高,仍旧增加,则是银行在做长久打算。

从这个角度看,六大行中,除了交通银行2019年不良贷款拨备覆盖率下降,其余5家不良贷款拨备覆盖率全部增长。

对2019年不良贷款拨备覆盖率提高36.57个百分点的农业银行,方正证券给出的点评是:充足的资本以及较高的拨备水平,得以帮助农业银行在疫情冲击和全球经济下行的压力下,保持抵御风险的能力。

较高的拨备水平确实有利于银行抵御风险,但如果拨备覆盖率过高,也被视为有隐藏利润的倾向。

2019年财政部便对《金融企业财务规则》进行修订,对于风险管理,为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求两倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

六大行中,2019年,邮储银行不良贷款拨备覆盖率提升最高。2018年,邮储银行不良贷款拨备覆盖率已经是346.8%,2019年大幅提高了42.65个百分点,增加到389.45%。在2019年报中,该行称:“发展质量保持优异,抵御风险能力进一步增强。惠誉、穆迪、标普三大国际评级机构继续给予我行中国银行业最高的信用评级。”

提高了拨备覆盖率,则降低了税前总利润,进而压低净利润指标。即使如此,邮储银行2019年净利润增长仍达16.48%,领跑六大行。东北证券对此点评认为,邮储银行拨备覆盖率389.45%,后期有望反哺利润。

对于六大行中有5家在去年提高拨备覆盖率,上述研究员告诉《中国经济周刊》记者,可以理解成银行用“不良贷款拨备”建了一个池子。根据年末不良贷款的数量,银行每年把利润投一些到池子里,相应扣减了银行当年利润,储存起来准备应对不良贷款变成的坏账。如果未来核销坏账,从池子里取出即可,不影响当年的银行利润,只影响池子水位高低。这个池子,在银行会计报表中对应“贷款减值准备”。

六大行2019年不良贷款合计增加了367亿元,而为核销坏账等所对应的贷款减值准备却增加了2612亿元,到了2.13万亿元。六大行的“家底”更加殷实,未来核销坏账,“弹药”更加充分。

并且,连续多年盈利,六大行的未分配利润也逐渐增高。相比2018年,2019年六大行未分配利润合计增加了5387亿元。

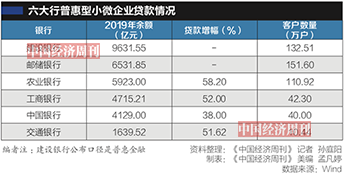

六大行去年对普惠型小微企业贷款余额3.25万亿元

在2019年报中,六大行对普惠型小微企业贷款均有详细披露,合计贷款余额3.25万亿元。交通银行和邮储银行均称,全面达成“两增两控”监管目标。

根据银保监会去年3月通知的要求,银行业金融机构加强对普惠金融重点领域的支持,聚焦小微企业中的相对薄弱群体和有效信贷需求,努力完成“两增两控”。

“两增”即普惠型小微企业贷款同比增速不低于各项贷款同比增速,有贷款余额的户数不低于上年同期水平;“两控”即合理控制小微企业贷款资产质量水平和贷款综合成本(包括利率和贷款相关的银行服务收费)水平。

六大行中,邮储银行对普惠型小微企业贷款余额排名第二,有贷款余额户数排名第一。2019年新发放贷款年平均利率为6.18%,不良贷款率2.51%(该行整体是0.86%),资产质量保持稳定。为落实 “两增两控”监管考核目标,该行着力打造“小微易贷”、 小额“极速贷”大数据拳头产品,首批入驻国家发改委全国中小企业融资综合信用服务平台。

交通银行则称,2019年普惠型小微企业贷款平均利率为4.58%,较上年下降0.63个百分点,小微客户综合融资成本下降1.11个百分点,全面达成“两增两控”监管目标并实现二档降准。

此外,2019年,建设银行普惠金融贷款余额 9632亿元,普惠金融贷款客户近 133 万户,该行推进“惠懂你”“惠助你”“惠点通”和普惠金融运营管理平台“三惠合一”, 创新打造“建行裕农通”乡村振兴综合服务平台,推动普惠金融服务重心下沉乡村。

2020年第8期《中国经济周刊》封面