中国经济周刊—经济网讯 (记者 谢玮)3月16日,中国保险行业协会发布了《2014-2019年互联网财险市场分析报告》(下称《报告》),从数据的角度客观展现2014-2019年互联网财产保险发展的基本轨迹、基本特点和基本问题等。

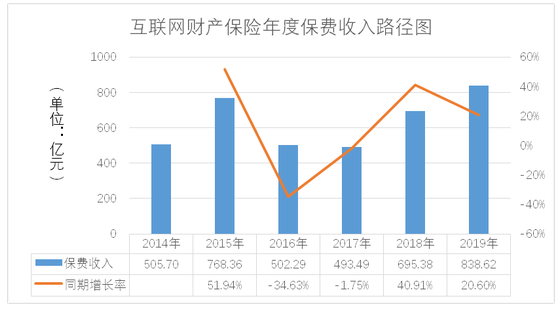

《报告》显示,2019年,互联网财产保险市场进入新的一个转折点。截至2019年,共计70余家保险公司开展互联网财产保险业务。2014—2019年,互联网财产保险业务保费收入总计3803.84亿元。去年,互联网财产保险保费收入838.62亿元,同比增长20.60%,高出财产保险市场同期增长率近10个百分点。

互联网财险主体由33家增至70家,6年来保费收入超3800亿

梳理互联网财产保险发展整体路径,《报告》指出,从市场主体的参与度看。随着近年来保险科技的不断崛起,传统保险公司纷纷发力互联网保险业务。根据保险业协会统计,2014年,互联网财产保险市场经营主体为33家,2015—2017年分别新增16家、11家、10家,之后趋于平稳,截至2019年,共计70余家保险公司开展互联网财产保险业务。

而从从总体规模和同期增速看。随着互联网的蓬勃发展,保险业不断创新销售渠道,各保险公司积极开发新型保险产品,并根据监管要求积极调整和规范发展。2014—2019年,互联网财产保险业务保费收入总计3803.84亿元。从年度保费数据监测可以看出,互联网财产保险经历了上升发展、下滑萎缩、调整回暖的不同阶段。2019年,互联网财产保险保费收入838.62亿元,同比增长20.60%,高出财产保险市场同期增长率近10个百分点。

4家专业互联网财险公司保费收入市场占比达15.09%

《报告》显示,为促进保险业务与互联网、大数据等新技术融合创新,自2013年开始,原中国保监会有序推进专业互联网保险公司试点。

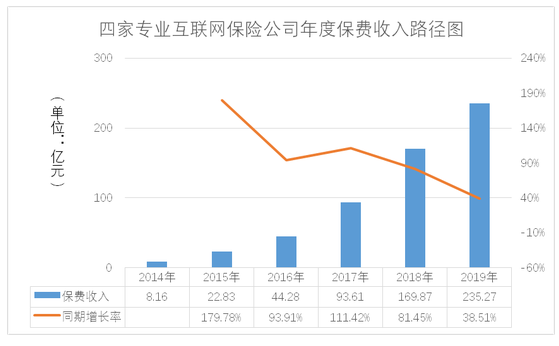

2013年11月,首家专业互联网保险公司——众安保险开业。随后,安心财险、泰康在线、易安财险相继获批成立。2014-2019年,四家专业互联网保险公司共计保费收入574.03亿元,占互联网财产保险市场的15.09%;2019年,共计保费收入235.27亿元,占互联网财产保险市场的28.05%,同期增长38.51%。

第三方平台销售占比不断上升,2019年高达68.89%

《报告》认为,互联网财产保险的发展不仅促使开发了更为丰富的产品线,而且推动构建了多样化的销售渠道。目前,互联网财产保险渠道主要包括保险公司PC官网、保险公司自营移动端、第三方(本文包括第三方网络平台、保险专业中介机构,下同)。

1.从总体走势看,第三方业务超过保险公司自营平台(指保险公司PC官网和保险公司自营移动端)业务。根据保险业协会数据监测,保险公司自营平台业务占比不断下滑,2018年4月首次被第三方超过。2019年,第三方业务占比上升到68.89%,其中第三方网络平台占45.78%,保险专业中介机构占23.11%。保险公司自营平台业务下跌,主要由于PC官网互联网车险业务断崖式下跌造成自营平台快速持续下跌。

2.互联网财产保险业务各渠道销售的主要险种。

一是保险公司PC官网以车险为主。随着车险业务的萎缩,消费者移动互联网行为方式的崛起,官网的优势暂不复存在。

二是保险公司自营移动端(APP和微信公众号)的主要销售险种是车险,占比均在95%以上。

三是保险专业中介机构主要销售险种是意外健康险和车险,两者合计90%左右。2019年,两者分别占62.44%和28.95%。四是第三方网络平台险种最为丰富。

信用保证险、意外健康险和其他险种(主要指退货运费险)业务量较大,2019年,信用保证险占28.91%,意外健康险占27.46%,其他险种(主要指退货运费险)占26.46%;受174号文件影响,第三方网络平台的车险业务在2017年6月到达峰值之后急剧下跌。

互联网非车险业务规模快速超过互联网车险业务规模

《报告》特别提出,2019年互联网财产保险市场呈现的最大特点是互联网车险和非车险业务占比的反转。

这一年,互联网非车险业务规模快速超过互联网车险业务规模。保险业协会于2019年8月发布的《2019年上半年互联网财产保险市场业务数据通报》,指出互联网财产保险将进入新的发展周期,这主要基于互联网非车险保费规模首次超过车险保费规模的判断。

2019年下半年,互联网车险和非车险业务占比差距不断增大,互联网非车险业务突破50%后持续走高,直至年底业务占比高达67.26%。

《报告》认为,互联网财产保险业务渗透率存在着较大的可提升空间。互联网财产保险业务渗透率(指互联网财产保险业务保费收入与产险公司全渠道原保险保费收入的比值)在2015年达到峰值为9.12%,2017年降到低谷,2019年回调至6.44%。互联网财产保险存在较大的发展空间,业务渗透率仍存在较高的可提升空间。

《报告》显示,互联网财产保险市场竞争趋于充分。2015-2019年,互联网财产保险市场CR8(指8个最大的企业占有该市场的份额)从94.16%下降到76.56%,CR3从80.06%一直下降到45.58%。可以看出,随着各保险公司纷纷布局互联网保险以及发展战略的调整,互联网财产保险市场逐步成熟,市场集中度逐步下降,且低于全渠道产险公司的市场集中度,互联网财产保险市场竞争更加充分。

此外,《报告》还对互联网车险和互联网非车险发展情况及特点做了具体分析,并提出了有关思考和建议。

《报告》显示,2020年初新冠肺炎突袭,短期对保险行业带来一定冲击。长远来看,疫情将加速驱动行业线上业务运营优化、探索线上化业务模式转变。一是消费和服务向线上迁移加速, 促进线上线下业务的结构性调整,互联网保险渠道迎来新一轮发展机会。二是保险公司构建线上线下融合生态的机遇也将开启,新技术在行业线上为线下赋能中扮演愈发重要的角色, 进而带来商业模式及管理模式的重构。