《中国经济周刊》首席评论员 钮文新

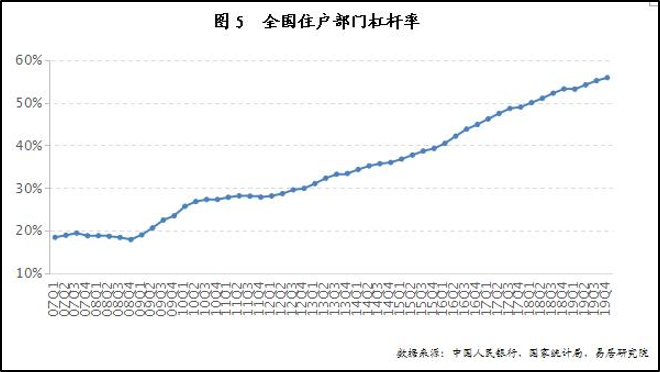

一般而言,住户部门杠杆率低于10%,该国的债务增加将有利于经济增长;住户部门杠杆率高于30%,该国中期经济增长将会受到影响;住户部门杠杆率超过65%,将会影响到金融稳定。这是国际货币基金组织(IMF)2017年10月发布的《全球金融稳定报告》给出的判断。国家金融与发展实验室的报告显示,近年来,中国住户杠杆率持续走高,截至2019年底已达55.8%。应当说,中国作为一个新兴市场经济体,其住户的债务杠杆水平正在追赶发达国家,这是一件非常值得重视的金融风险。

应看到,无论有多少因素,2008年金融危机的一个直接因素就是美国住户部门的债务率过高。尽管现在美国住户部门债务率还很高,但总体看,在金融危机之后,发达国家住户杠杆率已经出现明显下降。国际清算银行2018年底的数据显示,美国住户部门杠杆率已从2008年末的95.4%显著降至76.3%,日本住户部门杠杆率从59.5%降至58.1%,欧盟则从60.4%降至57.7%。可见,就目前情况看,中国住户部门的债务杠杆率已经接近欧盟和日本的水平,远远高于39.9%新兴市场国家的水平。

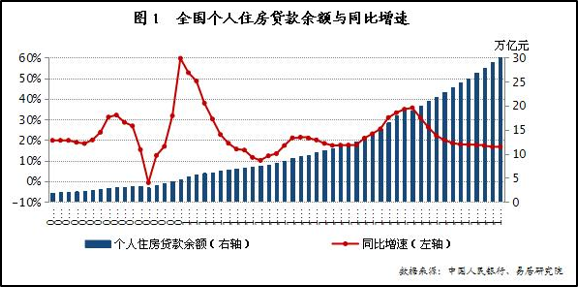

住户债务杠杆率的上升当然与个人住房贷款密切相关。统计数据显示,2019年底中国个人住房贷款余额30.07万亿元,同比增长16.7%。尽管这个数据比上年末低1.1个百分点,但从各部门债务增长情况看,个人住房贷款依然属于增长最快的领域。问题是,有没有可能压低这一贷款增速?据易居研究院统计,2017年第二季度之后,个人房贷余额同比增速已经开始逐级回落,从当时的30.8%,回落到2019年第四季度的16.7%。目前受疫情影响,商品房成交量大幅下降,新增房贷也将大幅下降,至少今年一季度的情况已经大体确定,但二季度是否会出现较大幅度的反弹?这恐怕还需要看疫情发展情况。

不过,从上图看,个人住房贷款增速已经在去年底出现见底迹象,如果平减掉疫情影响的特殊时点的特殊变化,那个人住房贷款进一步大幅回落的空间恐怕已经有限了。

需要注意的是:第一,货币政策应充分考量住户贷款对银行储蓄(住户存款)带来的冲击。事实上,近年来住户部门“新增贷款”超过“新增存款”的情况已成常态,储蓄变成企业存款,会将使得商业银行存款的稳定性减低,而商业银行吸收公众存款的能力也随之减低。应当说,全社会总体可用于存款的现金已经极其有限,存款在不同银行间搬来搬去,而搬家次数越多,金融风险越大。

第二,目前还有许多消费信贷的问题。一些年轻人无视还款能力而超负荷借贷,然后用信用卡倒来倒去,用刷单换积分、用积分换商品、再用商品变现付利息。据央行公布的数据,截至去年6月底,中国信用卡违约金额已经超过800亿元,而9月底则超过900亿元,几乎每季度上升100亿元。问题是:当一些年轻人因疫情而收入减少时,其信用卡违约规模是否会骤然膨胀?是否会形成大量个人破产?

这个问题恐怕也需要管理层给出解决方案。是不是可以考虑适度延长偿付期,为信用卡还款给出一定的宽容。当然,这一政策也该区别对待,展期可针对信用有保障的客户,而将恶意透支者和信用卡倒腾者排斥在外。

编辑:周琦