《中国经济周刊》记者 孙庭阳 | 北京报道

(本文刊发于《中国经济周刊》2019年第23期)

国务院金融稳定发展委员会(下称“金融委”)最近召开的3次会议均提及一件事——中小银行补充资本。

今年,包商银行、锦州银行(0416.HK)等问题银行被处置,以城商行、农商行为代表的中小银行的风险状况颇受关注。

11月12日,银保监会曾举行通气会,多个部门负责人集中回应当前中小银行整体风险状况。

如此背景下,补充中小银行资本已被提上日程。

银保监会随即有所动作,11月29日,银保监会网站发布《关于商业银行资本工具创新的指导意见(修订)》,称修订有利于“支持商业银行持续补充资本,增强风险抵御能力”。

那么,作为评判一家银行资本实力的重要指标,中小银行的资本充足率情况表如何?又有哪些中小银行的资本充足率已逼近,甚至跌破监管红线而急需“补血”?

金融委为何连续三次开会提示这件事?

“重点支持中小银行补充资本”“当前要重点支持中小银行多渠道补充资本,优化资本结构,增强服务实体经济和抵御风险的能力”“多渠道增强商业银行特别是中小银行资本实力”……

从9月底召开的金融委第八次会议开始,到11月召开的第九、第十次会议,金融委最近召开的3次会议均提及中小银行补充资本事项。

一位银行研究员告诉记者,金融委是确保国家金融安全与稳定发展的重要部门,在如此高规格的会议上连续提及“中小银行补充资本”,尚属首次,市场也应足够重视。

金融委为何如此看重这件事?其无疑与中小银行抵御风险的能力息息相关。

银行的基本运营模式就是吸收存款后对外放贷,如果放贷形成坏账不能收回,银行要以自有资本承担损失。衡量在存款人和债权人的资产遭到损失之前,银行以自有资本承担损失能力的指标,就是资本充足率(银行的资本净额/风险加权资产)。资本充足率越高,银行核销不良贷款、承担资本损失、抵御风险的能力就越高。而提升资本充足率,可以用“增加分子”的方法——提升银行资本净额,即补充资本。

近期暴露风险的一些中小银行都存在资本充足率不达标的情况。

如锦州银行坏账猛增,2018年6月、2018年12月、2019年6月不良贷款率分别是1.26%、4.99%、6.88%,同期资本充足率则分别是11.61%、9.12%、7.47%,已经低于监管红线。今年其已被大型银行战略入股投资,也更换了高管团队。

那么,监管红线是多少呢?其实早在2012年6月,原银监会就曾发布《商业银行资本管理办法(试行)》,并于2013年1月1日起施行,要求系统重要性银行和非系统重要性银行的资本充足率分别为不低于11.5%和10.5%,当时定下的“达标”时限为“2018年底前”。

哪些中小银行急需“补血”?

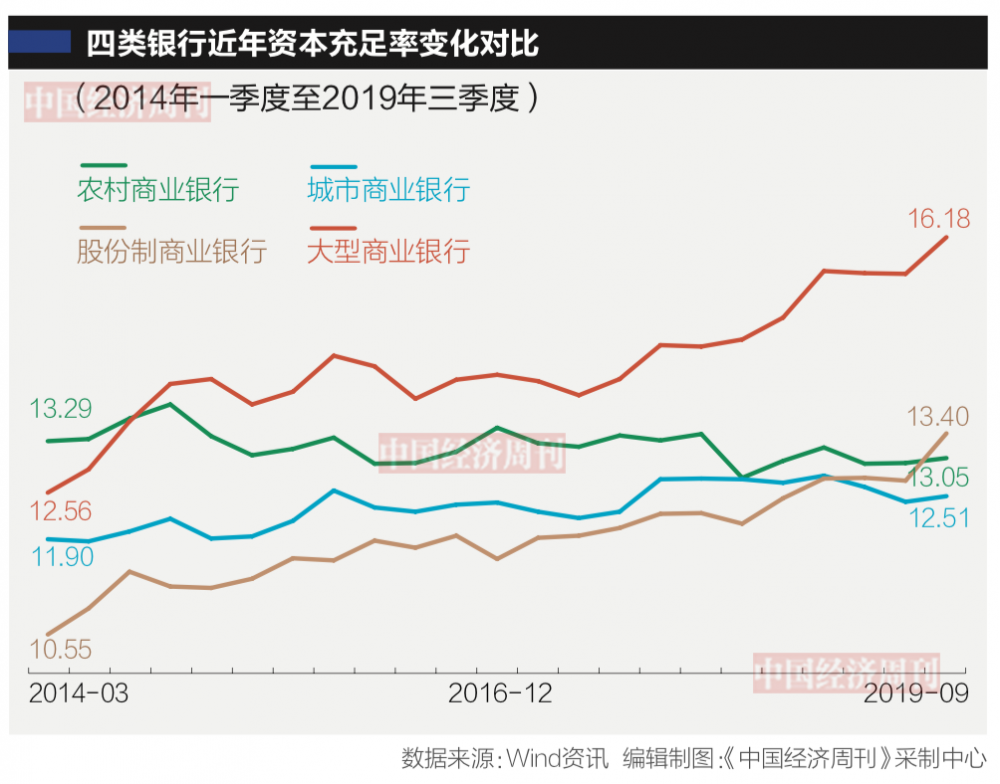

银保监会发布的数据显示,近5年,以城商行和农商行为代表的中小银行资本充足率改善有限,农商行甚至有所下降。

2014年底,四类银行按照资本充足率从高到低排序,分别是大型商业银行(工农中建交邮)、农村商业银行、城市商业银行和股份制商业银行(如招商银行、光大银行等),对应的数据分别是14.1%、13.81%、12.19%和11.23%。

而到今年9月,大型商业银行的资本充足率“高高在上”(16.18%);股份制银行增量较大,超越农商行和城商行,达到13.4%;农商行则降低到13.05%;城商行则为12.51%。

具体到中小银行的个案来看,有哪些银行的资本充足率已经逼近,甚至跌破监管红线呢?

已公布今年三季报的中小银行中,《中国经济周刊》记者统计发现,资本充足率最低的20家银行中,有13家位于山东和东北区域,如山东的郓城、莱芜、禹城、荣成、莒县、龙口等地农商行,东北区域则有大连银行、营口沿海银行、鞍山银行等。

这20家银行中,有7家银行资本充足率低于11%,逼近监管红线,甚至有4家不到10.5%,这4家资本充足率低于监管红线的银行分别是贵州乌当农商行、锦州银行、贵阳农商行和山东郓城农商行。

如在2019年三季度资本充足率最低的贵州乌当农商行,其2017年、2018年的资本充足率甚至更低,只有0.07%、2.29%,同期,该行不良贷款率高企,分别为14.97%、11.75%。

联合资信评估公司对贵州乌当农商行2018年报给出评价,不良贷款和逾期贷款增幅明显,不良贷款率高,信贷资产质量显著下行。“拨备计提的不充足对资本侵蚀明显,资本已经严重不足。”

中小银行补充资本的办法有哪些?永续债“破冰”、二级资本债发行逐月走高……

那么,中小银行该如何“补血”?

补充银行资本,可以发行优先股、增发、配股、可转债,但都有门槛高、时间长、成本高的不足,而发行永续债、二级资本债,成为中小银行补充资本的重要途径,特别在现在周期性的低利率时期,成为一些银行的首选。

11月7日,徽商银行(3698.HK)、台州银行获得央行、当地银保监局批复,分别获准发行不超过100亿元、50亿元额度的永续债,以补充其他一级资本(编者注:银行资本可分为一级资本和二级资本,其中一级资本又可分为核心一级资本和其他一级资本),成为第一批获批发行永续债的中小银行的城商行。

台州银行首期16亿元永续债11月19日发行,徽商银行永续债12月3日发行100亿元。

截至今年三季度,徽商银行的资本金充足率位列倒数第19位,为11.64%,据测算,发行100亿元永续债后,该行资本充足率将重返12%以上。

永续债,理论上说是永久存续的债券,一般指到期期限很长或者不确定的债券,投资者不能在特定时点要求清偿本金,但可有按期利息收益。在发债人破产时,受偿顺序排在存款人、一般债权和次级债务之后。

2018年底,金融委办公室召开专题会议,研究多渠道支持商业银行补充资本问题,推动尽快启动永续债发行。

今年1月17日,银保监会批准中国银行发行不超过400亿元永续债,这在我国银行领域尚属首次。

中国银行永续债成功发行后,央行有关负责人曾表示,其为后续商业银行发行无固定期限资本债券提供了范本,也拓宽了商业银行补充其他一级资本工具渠道。

虽然银行领域发行永续债在今年1月便已“破冰”,但在大型银行和股份制银行发行了11笔永续债之后,今年11月,中小银行才加入到永续债发行队伍中。

除了永续债“破冰”,中小银行也发力于二级资本债发行。从8月到现在,中小银行累计发行了735亿元二级资本债。

8月份起,中小银行开始在二级资本债市场上发力,当月发行债券152亿元,创出年内单月新高;9月再度刷新纪录,发债额比7月、8月加和还多;11月在9月份基础上,再度提升,几乎是8月发债额一倍有余。

如山西长子农村商业银行这样的农商行,今年9月26日就发行了2亿元二级资本债,其2018年年底总资产121亿元,资本充足率13.59%,而今年三季报显示其资本充足率为15.47%。

2019年第23期《中国经济周刊》封面