《中国经济周刊》记者 孙庭阳 实习生 刘欣悦

10月10日,鲁大师(03601.HK)在香港正式挂牌上市,发行6000万股,发售价为每股2.7港元。至当天收盘,鲁大师报8.6港元/股,较发行价涨218.52%,换手率72.22%,次日最高涨幅接近30%。

招股书显示,周鸿祎旗下三六零(601360.SH)间接持有鲁大师总股本的31.825%,是重要股东。此外,三六零集团还是鲁大师的收益重要来源之一。再加上鲁大师CEO与周鸿祎的渊源,鲁大师印有深深的周鸿祎“印记”。

线上广告收入唱主角

鲁大师IPO颇受认购资金青睐。

数据显示,港股8月只有1家IPO,此后港股暂停IPO发行,直至9月底,才有新股发行。而近期上市的14只新股IPO中,大部分是知名度一般的中小盘或香港本地股等。而鲁大师属于较热门的互联网科技细分行业,颇受资本市场青睐,发行即获227倍认购。

招股书显示,鲁大师公司业务模式以开发一系列个人电脑及移动设备工具软件为主,免费提供予用户以换取线上流量,从而通过线上广告及线上游戏业务变现,并通过电子设备销售实现进一步扩张。

招股书指出,鲁大师一方面自线上流量变现及电子设备销售赚取收入,另一方面自线上广告服务及线上游戏业务赚取线上变现收入。线上广告服务市场、线上游戏市场及电子设备市场为鲁大师的目标市场。

据沙利文评估报告披露的数据,截至2018年年底,在国内的个人电脑及智能手机硬件和系统评测及监控解决方案领域,鲁大师是最大的供应商,占基于个人电脑及移动设备每月活跃用户(MAU)市场份额分别为98.8%及58.9%。截至2019年4月,鲁大师产品每月活跃用户1.25亿人次,其中包括工具软件的每月活跃用户1.20亿人次、游戏库的每月活跃用户0.049亿人次。

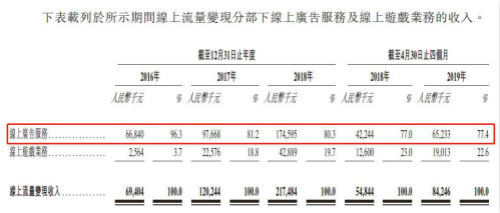

线上广告业务是鲁大师主要收入来源之一。数据显示,从2016年到2018年,鲁大师收入增长了3.58倍,2019年前4个月同比增长16%,贡献主角是线上广告业务,贡献占比都在75%以上。

截图来源:鲁大师向香港交易所呈交申请档案

收益依赖关联方

值得一提的是,鲁大师来源于关联股东的收益较多。公司目前的股权结构中,有两个重要股东,其一是周鸿祎实际控制的三六零(601360.SH),三六零又是三六零集团的重要部分;另一个是上海嵩恒网络科技有限公司(以下简称“嵩恒网络”)。

鲁大师近年最大两个客户就是三六零集团和嵩恒网络。据招股书显示,鲁大师2016年-2018年、2019年前4个月,来自三六零集团和嵩恒网络的收益分别占当期收益的80%、75%、30%和35%。

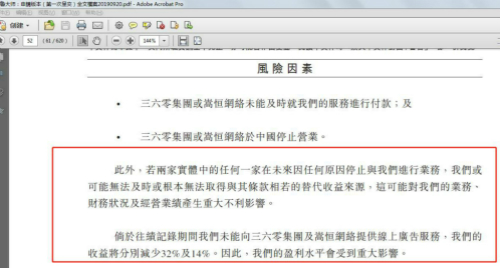

这意味着,如果没有上述两位股东的业务,鲁大师的收益将大幅减少,盈利水平会受到重大影响。鲁大师也承认:倘若两家企业中的任何一家在未来因任何原因停止与鲁大师进行业务往来,可能使鲁大师无法及时或根本无法取得替代来源,并会对公司的业务、财务状况及经营业绩产生重大不利影响,将导致公司收益大幅波动,

截图来源:鲁大师向香港交易所呈交申请档案

公开报道显示,鲁大师现任CEO田野和周鸿祎往来密切。田野曾公开感慨:“我这辈子最感激的人就是老周,你说要是没有老周一路的支持,说不定你现在见到的就不是鲁大师田野,而是饺子馆老板田野,或者其他什么田野了。”

事实上,本次上市,这已经是鲁大师第三次申请IPO。前两次申请都以失效告终。有分析称,两次受挫,公司主营业务收入来自三六零集团的占比过大可能是原因之一。

艾瑞咨询指出:鲁大师更像一个流量分发平台,基于PC和手机流量做传统广告商的生意。虽然流量公司卖广告的模式已经被验证过无数次,但是鲁大师等软件面临的却是互联网红利减少、流量获取越来越难等问题。

编辑:张燕

编审:郭芳