《中国经济周刊》 记者 谢玮︱北京报道

责编:郭芳

(本文刊发于《中国经济周刊》2019年第7期)

4月9日,北京市公安局海淀分局官方微博通报称,针对有投资人举报北京中安民生资产管理有限公司及中安民生养老服务有限公司从事非法集资活动的情况,北京市公安局海淀分局已对相关公司立案侦查。

4月3日,警方依法刑事拘留包括公司实际控制人李某某(男,37岁,黑龙江人)在内的犯罪嫌疑人88人。目前,公安机关正对该案开展工作,后续将依据调查情况及时公布案件进展。

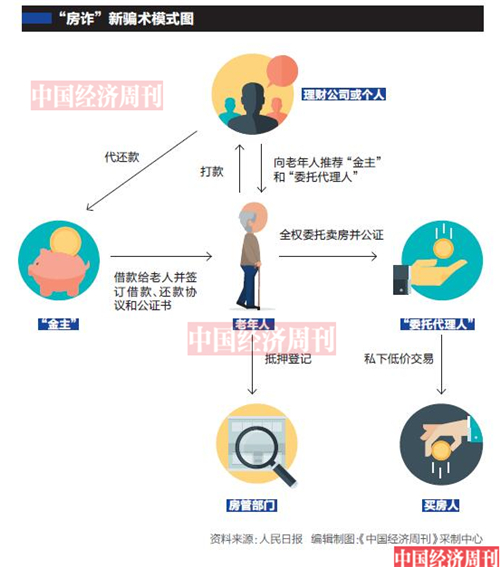

“中安民生”一事揭开了部分公司打着“以房养老”旗号进行欺诈的冰山一角。

在相关案例中,老人们多是经熟人介绍,接触到所谓“以房养老”的理财产品:只要押个房本,从借款人处借到几百万,再交给人去理财,一个月就可收取数万元的“养老金”。在高额经济收益的诱惑下,一些老人就稀里糊涂地签署了一堆合同,最终因理财抵押而失去房子。

新型“房诈”

早在2017年,北京就有曝出“以房养老”的骗局。2017年7月26日,《人民日报》刊发《谁“偷”了老人的房子?》,报道援引律师的话称,“这就是以‘理财’之名实施的新型‘房诈’,是披着合法外衣专门针对老年人群体的‘银发收割’。”

家住昌平的唐女士告诉《中国经济周刊》记者,自己的母亲宋女士就经历了一场“以房养老”的骗局。

A公司要求宋女士把唯一的一套自住房抵押给了第三人,获得了130万元的贷款。再将抵押贷款得来的资金用于购买A公司的理财产品。宋女士每个月从A公司获得1万多元的“养老金”改善生活。但宋女士却不知道,这130万元的贷款最终由她来背负,每月需要向抵押的第三人偿还2万余元。

几个月后,宋女士就再没拿到过A公司承诺的“养老金”了。而且,出借方还不断地打电话来催还款,否则要将宋女士的房子拍卖。

“我母亲心梗去世后,我们才发现她自己偷偷把房子抵押给了个人,购买了这个产品。”唐女士说,发现这一情况后,家里人前往A公司进行沟通,对方同意终止合同。唐女士自己与第三人协调,提前偿还了100多万元的贷款,但A公司却一拖再拖,理财本金迟迟不见归还。

唐女士向记者介绍,自己与A公司负责人进行沟通,但对方一直爱搭不理,后来家附近的A公司业务点也人去楼空。多位像唐女士母亲那样上当受骗的老人们去北京昌平公安局报案,但由于人数不够无法立案,最后只能由昌平经侦大队备案。

保险公司为何不愿提供以房养老产品

“以房养老是安全可靠的,但一定要辨别清楚。”中国养老金融50人论坛成员、武汉科技大学金融证券研究所所长董登新对《中国经济周刊》记者表示,所谓“以房养老”是指“老年人住房反向抵押养老保险”,我国仅授权保险公司提供相关产品,而以高利贷、P2P或者资管公司提供的各种产品更像是骗局,这和我们所提出的“以房养老”没有任何关系。“这些骗局的发生主要还是由于侥幸、贪心而导致上当受骗。”

老年人住房反向抵押养老保险,是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务,即拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

2014年7月,原保监会在北京、上海、广州、武汉正式启动老年人住房反向抵押养老保险试点。但开始相关试点工作以来,该政策的推行并未受到热捧。

去年8月,中国银保监会印发《中国银保监会关于扩大老年人住房反向抵押养老保险开展范围的通知》,将这一试点扩大到全国范围开展。在当时,尽管多家企业获得相关资格,但实际上仅有少数几家保险公司开展了此项业务。

董登新直言,大多数保险公司并不愿意提供以房养老的相关产品。对保险公司而言,除了传统的长寿风险和利率风险外,“以房养老”产品面临的最大风险就是房价的波动及限购、房产税等相关政策调控。“许多保险公司不愿意开展以房养老的业务,主要原因就是‘油水’不大,但风险却非常大。”他进一步解释说,这种产品非常依赖成熟的商品房市场,极易受限购等宏观调控政策的影响。另一方面,由于传统观念,老人的房子都是留给子女,“以房养老”概念的接受度还很低。因此,要想推行真正的以房养老产品,阻碍还非常大。

2019年第7期《中国经济周刊》封面

网友评论