钮文新

“紧扣我国经济社会主要矛盾变化,紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务,创新和完善金融宏观调控,保持政策的连续性和稳定性,提高政策的前瞻性、灵活性、有效性。稳健的货币政策要保持中性、松紧适度,把好货币供给总闸门,坚持不搞“大水漫灌”式强刺激,根据形势变化预调微调,注重稳定和引导预期,强化政策统筹协调,为供给侧结构性改革和高质量发展营造适宜的货币金融环境”。

这是央行近期公布的《中国货币政策执行报告(2018年第二季度)》中所提出的、对下一阶段主要政策思路的描述。

从最近央行和市场分析中或许可以看出:很多人认为,中国金融流动性并不小,但无论货币市场利率多低,银行系统流动性多大,贷款数量依然难以增长,价格难以降低,而这是货币市场向资本市场的传导出了问题。所以,他们给出的解决方案是:疏通货币政策传导机制。

提醒有关方面注意:在一定的条件下,货币市场信息向资本市场传导“失败”是必然的,在此条件下,“疏通货币政策传导机制”是伪命题。那这个条件是什么?金融短期化、货币化、套利化。也就是说,在金融短期化、货币化、套利化非常严重的情况下,货币市场信息根本无法正常传导给资本市场。为什么?因为长期资本过于稀缺,严重供不应求。而短端利率低,只能说明短期资金过剩。这恰恰体现了中国金融市场结构严重扭曲——货币金融过度膨胀,资本金融过度萎缩的事实(货币金融+资本金融=全部金融资源)。

举个例子。金融危机期间,如果美联储货币政策传导非常顺畅,那它把联邦基准利率利率降到“零”完全可以解决市场流动性严重不足的问题,而根本不用大规模量化宽松(QE);如果美联储货币政策传导非常顺畅,那有了“零利率+QE”也就足够了,根本用不着“收短放长的扭曲操作”。

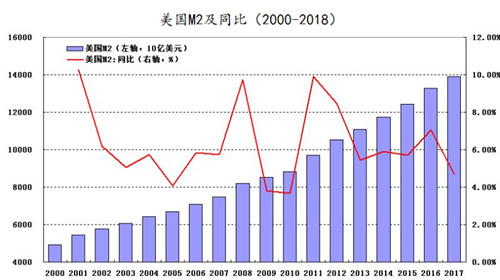

美国M2同比增速(红线)

我们不妨看一下上边这张图。2007年金融危机发生之后,美国市场信用急剧收缩,以致M2增幅快速回落;2009年美国开始“零利率+QE”操作,M2增幅快速回升,信用扩张,但2011年之后却出现近10%的增速,这显然过快;怎么办?美联储开始“扭曲操作”,收短放长,迅速扭转了M2过快增长的势头。为什么要看这个过程?因为只有“零利率+QE”,M2增速确实可以提高,但这样的提高属于“短期的货币金融过度膨胀”过程,根本和信贷市场无关,所以那时候奥巴马大骂“金融没良心”,流动性这么充裕却不给企业贷款。但伯南克不慌不忙,他把基础货币视为“国家资本”,大力度展开“扭曲操作”,收购美国长期债务资产,直接压低长期利率,推动美国金融长期化、资本化,立即扭转的市场状况,M2增速“因长而降”,掉头向下。它意味着短期信用收缩,长期资本膨胀,这是美国金融最大、最重要的关键变化。

不错,美联储没有一味等待传导,更没有容忍传导失败的持续,而是变幻手法,直接干预长期资本数量和价格,从而实现政策目标。一些人认为,美联储“低利率+QE+扭曲操作”的做法是针对金融危机不得已的作为,但笔者认为,美联储操作的既有化解危机的诉求,同时更有刻意针对美国“再工业化”——长远战略诉求的用意,其一系列货币政策操作的改革,值得我们借鉴。

网友评论