钮文新

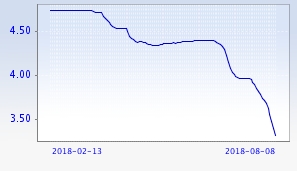

shibor下降的速度非常快,今天一年期shibor已经来到3.314%,这与各银行一年期大额存单的平均利率已经相差无几。shibor向下到这样的水平,笔者认为,应当距离中国利率“双轨合一”的时机非常近了。暂且不说利率市场化的问题,先聊聊为什么金融内部流动性巨大,但银行却不愿更多投放贷款。

一年期shibor走势图

有评论和分析认为,现在信贷风险很大,所以商业银行惜贷;还有人认为,企业家对未来一段时期的经济状况看不准,也不敢更多通过借入资本实施生产扩张。这样的分析不无道理,但同时应当看到一些基本问题:第一,各期限shibor一致快速回落,这的确说明银行系统流动性足够,而且有富余,这才会导致各期限shibor整体大幅回落;第二,shibor大幅回落只意味着金融系统短期流动性充裕,而不代表银行可贷资金、合格的债券市场投资资金和股票市场投资资金——企业资本的充裕;第三,仅仅短期流动性充裕的情况下银行被迫放贷,势必导致新的存贷款期限错配,而这个错配本身就是杠杆;第四,银行为减低错配风险,势必只放短期贷款,但这样的短期贷款投放,无助于改善企业“短贷长投”——投融资期限错配的流动性风险;第五,监管要求趋严,金融机构和实体经济都不愿、也不能继续通过放大错配而提高杠杆率。

上述五大原因导致银行放贷、企业借贷的意愿很低。这当然也是短期金融流动性无法转化为企业资本的关键所在。

笔者认为,如今金融系统短期流动性之所以过剩,与过去一年坚持“收短放长”的货币操作密切相关。就目前而言,1元长期基础货币至少可以置换商业银行3-5元的短期流动性。所以,央行通过释放“收短放长”长期流动性,对商业银行而言,它们会首先改善负债和资产期限错配问题,用以降低流动性风险,而绝不会立即产生放贷冲动。

商业金融机构不会对利益视而不见,尤其是以利差收益为基本收入的商业银行,没有干屯钱不放贷的道理。那为什么手中握有巨额流动性却就是不愿意放贷?这之间不只是利润问题,更是风险问题。如果商业银行认为现在以极致性错配投贷存在过大的风险,它们当然会拒绝放贷。笔者认为,中央银行和所有专业管理者应当对此高度重视。

要改变以上状况,中央银行必须意识到,现在的货币操作犹如“旱地浇水”,不能大水漫灌,更不能浅尝辄止。地浇不透,不仅庄稼长不好,水也白费了。还有人担心:如果把地浇透,长起来的不只是庄稼,同时还有杂草。问题是:这是不把旱地浇透的理由吗?所以,央行应当继续加大“收短放长”力度,同时适度增加基础货币投放,直至商业金融机构资产负债期限错配彻底纠正,流动性风险过高的部分彻底清除,企业依靠短贷滚动而成的“虚假中长期贷款”变成真正的中长期贷款,这时金融服务实体经济的意愿和能力才会得到有效改变,企业增加贷款的意愿才会出现。那时,可能会有杂草,去除草就是了,不能因为杂草就让庄稼一起旱死?

主张央行不仅“收短放长”,而且要适度投放基础货币的人,他们是把基础货币当成“国家资本”看待,比如伯南克等发达国家的中央银行行长,他们一致认为,杠杆过高的根本原因在于“国家资本——基础货币”投放严重不足,所以整体上、宏观上解决杠杆问题,必须依托央行大量释放基础货币,而这也是美联储之所以敢于“大规模QE+扭曲操作”的关键,也是美国成功去杠杆的关键。

而中国的金融监管者认为基础货币是负债,不是资本,既然是负债就必须有所节制,发行规模不能过大;同时,不愿意通过“扭曲操作”直接干预长期利率,而把信用级别最高、流动性最好、期限最短的金融商品作为操作工具,利率也只能从最短期向最长期、货币市场向资本市场逐级传导。

笔者认为,美国处理金融危机的方法——“要做就做到位”的风格值得我们学习;在美国“缩表、加息”的背景下,欧洲、日本坚持依据自身经济需求制定和执行货币政策,同样值得借鉴。

网友评论