(视觉中国)

《中国经济周刊》记者 李永华 | 北京报道

责编:周琦

(本文刊发于《中国经济周刊》2018年第29期)

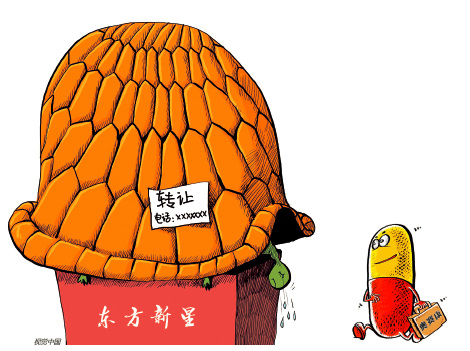

7月10日,东方新星(002755)披露重大资产重组方案,公司拟与江苏奥赛康药业置换股权。若交易完成,江苏奥赛康药业将借壳东方新星,资产初步作价80亿元。

今年3月,奥赛康药业拟借壳的对象为深市另一公司大通燃气,但该计划因双方在核心条件上未谈拢落空。

追溯既往,2014年1月,奥赛康药业曾计划IPO,估值162亿元,且拿到了证监会的批文,最终却因各方质疑而被迫放弃。

4年前拿到IPO批文却被临时叫停,如今借壳,估值缩水一半,打折总金额超80亿元。一次次冲击上市,奥赛康药业这次能否成功?奥赛康药业前后两次上市之路,凸显出整个资本市场制度环境数年间已大幅变化。而其借壳的东方新星上市仅3年,就变相退市,同样折射出当年IPO所存在的深层问题。

《中国经济周刊》记者致函东方新星,对方对记者提出的问题未予回应,只是称可参考招股书。

2014年上市前夜,因被批评高溢价、高套现而临时叫停

光从业绩看,奥赛康药业足可傲娇一大波上市公司。

奥赛康药业为国内最大的质子泵抑制剂(PPI)注射剂生产企业,主要用于治疗消化类疾病,其注射用奥美拉唑钠奥西康是公司业务收入和利润的主要来源,市场占有率高达52.16%,占公司营业收入和毛利的比例均超过50%。其他几个主营产品也有很不错的市场表现。

2010—2017年,奥赛康药业营业收入从8.14亿元增至34.05亿元;净利润从0.94亿元上升到6.07亿元。

然而,奥赛康药业的上市之旅却波折而悲催。

2012年6月,奥赛康药业预披露招股书申报稿,开始了漫长的上市之旅,随即遭遇长达一年多的IPO暂停。

2014年1月,IPO重启,奥赛康药业凭借其细分行业龙头地位与靓丽的业绩,顺利拿到批文,随即开始在上海、深圳、北京路演。

按计划,奥赛康药业募资8.66亿元,发行新股1186万股,转让老股4306万股,按发行价格72.99元/股计算,市值约为162亿元,相对于其2012年的净利润,发行市盈率高达67倍。

当时,证监会放开IPO市盈率限制,奥赛康药业67倍的市盈率刷新了这轮IPO重启后的发行纪录。

高市盈率招来了强烈批评。更麻烦的是,奥赛康药业老股转让也意味着其唯一有资格转让老股的控股股东南京奥赛康一举套现31.8亿元。市场为之哗然。

2014年1月10日,奥赛康药业公告称:“考虑到本次发行规模和老股转让规模较大,发行人和保荐机构及主承销商中国国际金融有限公司出于审慎考虑,经协商决定暂缓本次发行。”

并未触及财务造假以及其他硬性门槛,奥赛康药业却成为A股市场中极为罕见的拿到批文却暂停发行的公司之一。

到2014年底,奥赛康药业IPO批文有效期过期,公司再未启动IPO。奥赛康药业IPO搁浅,甚至影响到整个市场。此后,虽无明文规定,但市场皆知A股IPO被划上了隐形的23倍市盈率红线。IPO中的老股转让严格受限,减持套现甚至成为监管层最近两年重点打击的市场行为之一,如今连董监高减持也被层层束缚。

借壳大通燃气失败一个月后又携手东方新星

4年后,奥赛康药业再次向资本市场发起冲击,但并非IPO,而是选择借壳。

第一个壳是大通燃气(000593)。这家深陷股权质押平仓风暴中的公司,喜欢“三角恋”。

公开信息来看,大通燃气现控股股东大通集团已将几乎所持有的全部上市公司股份质押,同时,大通集团还将手中98.93%的红日药业(300026)股份质押,市场认为如此高质押率,可见公司资金链极为紧张。

今年3月20日,大通燃气停牌重组,至6月10日宣布交易终止,未谈成的对象即是奥赛康药业。

7月10日,大通燃气正式宣布,大通集团拟作价10亿元将其上市公司控股权卖给荣盛控股。

与大通燃气未谈拢后,奥赛康药业转身寻觅东方新星。交易方案显示,奥赛康药业作价80亿元,相对于当年IPO时162亿元的身价已缩水一半,其动态市盈率也从67倍下降至12倍。

一位医药行业拟IPO企业董事会秘书告诉《中国经济周刊》记者,奥赛康药业的业绩很好,但现在的大环境有所变化,整个A股市场的估值水平都很低,蓝筹股的市盈率普遍在十几倍,如果市盈率过高,市场可能不买账。“奥赛康药业可能不想重蹈覆辙,不过相对于医药股,它的市盈率还算比较低。”

此外,IPO审核日趋严格,过会率低也让奥赛康药业不得不小心行事。“按现在的规定,如果IPO闯关失败,3年内都不能再启动上市计划,这样的风险不得不考虑。”上述董秘分析称。

即便如此,奥赛康药业给出的评估价并不便宜。奥赛康2017年资产净额12.4亿元。评估机构采用收益法和资产基础法评估奥赛康药业的价值,并以收益法结果作为本次预估结论,预估增值66.25亿元,增值率474.91%。这也意味着借壳成功后,会留下高达60多亿元的商誉。

值得注意的是,在此次交易中,奥赛康药业和东方新星两者的估值方式并不一致。东方新星是资产基础法,而对奥赛康药业是收益法。粗糙一点来讲,收益法是看未来赚钱的能力来评估;资产基础法,是按资产可能贬值的程度来评估。因此,东方新星全部资产预估值约为5.40亿元,增值率仅3.05%。

业内人士认为,如果奥赛康药业借壳后继续保持高增长,则不用担心商誉减值。一旦业绩萎缩,高企的商誉仍会对公司带来较大的压力。

数据显示,奥赛康药业2015年、2016年、2017年净利润分别为5.09亿元、6.30亿元、6.07亿元,2017年净利润较上一年小幅下滑。

东方新星魔咒:一上市业绩就变脸,3年即变相退市

较之于奥赛康药业命运多舛的资本之路,东方新星上市时极为幸运,现在又成为堪称完美的壳资源。若奥赛康药业借壳成功,东方新星全部资产将置出上市公司,变相退市。

公开资料显示,东方新星由中国石化集团勘察设计院改制而来,主要从事石油化工、新型煤化工行业的工程勘察和岩土工程施工业务。

招股说明书显示,2011年至2013年,东方新星实现营业收入分别为5.29亿元、4.94亿元、5亿元,净利润分别为0.49亿元、0.6亿元、0.56亿元。

2015年5月,东方新星登陆深交所中小板,17个涨停板后,其市值达73亿元,静态市盈率为192倍。

然而,东方新星业绩未能逃过上市就变脸的魔咒。2015年、2016年、2017年、2018年一季度分别实现营收2.78亿元、1.78亿元、3.66亿元、0.62亿元;归属于上市公司股东净利润0.19亿元、0.05亿元、0.11亿元、0.05亿元。

此外,东方新星IPO募投的两个项目上市3年后的投资进度分别只有14.65%、2.68%,当初的承诺化为空谈。

而且,上市前的2011年至2013年,东方新星从中石化系统获得的收入占当期营收的比例从未低于80%,而上市后却一路下滑,2017年仅为38.87%,收入总量更不可同日而语。从上市前的鼎力支持,到上市后的“绝情断奶”,东方新星与其前母公司中石化的业务关系让外界难窥究竟。

东方新星股价也每况愈下。至2018年7月6日停牌时,收盘价9.75元/股,较2016年9月的最高点已跌去76%。

值得关注的是,东方新星在今年5月变成无实控人的公司。上市前,身为科研院所改制而来的全民所有制企业,东方新星因职工持股而股权分散,第一大股东陈会利与其他24名股东签署一致行动协议,上市后的有效期是3年。今年5月,东方新星公告称,该协议失效且各方不再续签。

这意味着,东方新星各股东已全部解禁。6月16日,东方新星公告了3位高管的减持计划。在此次与奥赛康药业的重组方案中,其原实控人——董事长、总经理陈会利承诺,重组完毕前不减持。重组完成后,即不受限制,可套现离场。

作为壳资源,没有实控人显然减少了操作难度。若交易获批,东方新星实际控制人将变更为奥赛康药业董事长陈庆财。奥赛康药业承诺,2018年度、2019年度和2020年度扣非净利润不低于6.41亿元、7.15亿元、7.84亿元。若本次重大资产重组无法在2018年度内实施完毕,则业绩承诺期延续至2021年度。

2018年第29期《中国经济周刊》封面

网友评论