《中国经济周刊》 记者 贾国强|北京报道

责编:周琦

(本文刊发于《中国经济周刊》2018年第25期)

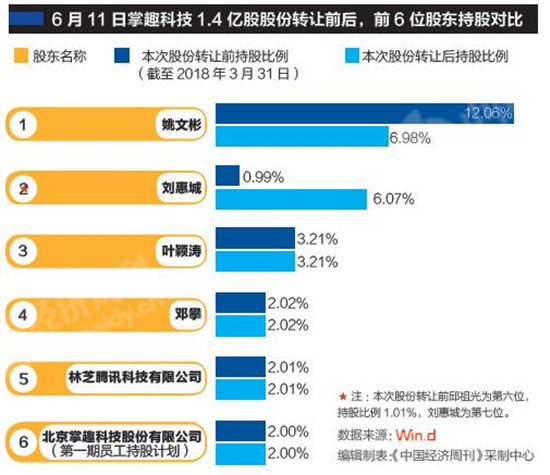

6月11日,掌趣科技(300315.SZ)公告称,公司董事长刘惠城以7.19亿元交易对价受让原控股股东、实控人姚文彬所持有的1.4亿股掌趣科技股份(占公司总股本5.08%),过户手续已办理完毕。

这次协议转让完成后,因任何单一股东均无法控制股东大会或对股东大会作出决议产生决定性影响,掌趣科技公司股东及股权结构将进一步分散及多元化,变更为一家无控股股东和实际控制人的上市公司。

《中国经济周刊》记者梳理发现,掌趣科技自2012年5月上市到目前成为“无主”公司,这6年间大股东、高管套现75.96亿元,累计实现净利润19.41亿元,而现金分红仅2.22亿元。

在大股东大规模套现的背后,掌趣科技股价也不断走低,近3年跌幅超过70%。在没有实控人后,它又该如何赢得投资者信任?

并购造就财富神话

掌趣科技刚上市之初,手游概念曾一度非常火爆,其核心产品《大掌门》和《塔防三国志》就是相关代表,公司一度受到追捧。

从券商的研报数量可见一斑。2012年关于掌趣科技的研报只有10篇,2013年、2014年则分别有22篇、18篇。2015—2017年,掌趣科技的研报开始大幅下滑,分别只有3篇、4篇、2篇,2018年上半年仅有1篇。

回顾掌趣科技的快速发展,外延式并购占据了举足轻重的角色。如8.1亿元收购动网先锋、17.4亿元收购玩蟹科技、11.8亿元收购上游信息、26.78亿元收购天马时空80%股权等,仅2015年,公司对外投资额就高达50亿元。

通过一连串的并购,掌趣科技不光在A股移动游戏开发运营业务上成为龙头企业,其“泛娱乐”战略也延伸到文学、影视、动漫、体育等多个细分领域。

在并购的支撑下, 掌趣科技的主要财务指标亮眼。2012年公司营收2.25亿元,净利润8230万元。到了2016年,公司营收18.55亿元,净利润2.92亿元,4年时间营收增幅达724.44%,净利润增幅达256.1%。掌趣科技的市值也从2012年上市时的40亿元,一度攀升到540亿元,成为创业板的造富神话。

在公司业绩和市值快速增长的背后,掌趣科技的商誉大幅增加,同时减值风险也逐渐增多。《中国经济周刊》记者查询Wind数据显示,掌趣科技在2014—2017年商誉分别为29.9亿元、56亿元、56.09亿元、53.92亿元,资产减值损失2016年为1.83亿元,2017年达5.13亿元。

根据其2017年年报,掌趣科技归属于上市公司股东的净利润为2.64亿元,同比下降48.11%,“业绩变动主要受公司研发成本增加较大且自研的重点游戏产品上线时间有所推迟,因被投资公司业绩开展情况及估值变动产生的商誉减值准备、可供出售金融资产减值准备及因业绩承诺未完成产生的业绩补偿等原因影响。”

第二大股东华谊兄弟:投资1.5亿元,上市后套现28亿元

掌趣科技一方面通过并购做大市值,另一方面实际控制人和大股东们一步步减持手中股份。《中国经济周刊》梳理Wind“重要股东二级市场交易”发现,据不完全统计,自2013年5月至今,掌趣科技大股东、高管共减持52次,套现金额为75.96亿元。

华谊兄弟在掌趣科技上市之前投资1.5亿元,成为掌趣科技第二大股东,占15.73%股份。一年限售期刚过,华谊兄弟就开始减持。2013年,华谊兄弟共减持3次,套现4.19亿元;2014年和2015年共减持3次,套现8.09亿元;2016年减持最多,达14次,套现13.3亿元;2017年再次减持3次,套现2.57亿元。也就是说,华谊兄弟在2013—2017年这5年间,共减持掌趣科技23次,套现28.15亿元。相比起最初投资的1.5亿元,投资获益26.65亿元。

原实控人姚文彬从2010年10月任公司董事长,在掌趣科技上市时持股比例为28.2%。在2016年辞去上市公司总经理、董事长职位前后,姚文彬开始减持套现。

据统计,在2016年3月到7月,姚文彬在4个月内减持6次,套现12.73亿元。2017年再次套现4.65亿元。2018年截至6月19日,减持4次,套现10.75亿元。不到3年时间,姚文彬共套现28.13亿元,套现金额与华谊兄弟几乎相当。

掌趣科技原高管叶颖涛、邓攀等也接连多次减持套现。叶颖涛在2015年和2016年减持3次,套现6.58亿元;邓攀自2013年至2015年减持4次,套现3.27亿元。

与大股东、高管大规模减持形成鲜明对比的是,掌趣科技自上市以来,累计实现净利润为19.41亿元,累计现金分红仅为2.22亿元,分红率为11.41%。

无实控人的上市公司逐年增多

随着上市公司大股东、高管的不断减持套现,掌趣科技的前10大股东持股比例从73%下降到今年第一季度的25.78%。

今年5月,北京市金杜律师事务所曾对姚文彬的1.4亿股股份转让交易行为出具法律意见书,认为此次股权变动不影响公司治理有效性。给出的理由之一是公司前两大股东姚文彬、刘惠城持股比例均在5%以上,“其通过集中竞价、大宗交易和协议方式进行股份转让均受到《实施细则》的约束,在一定程度上保证了公司股权结构的稳定性”;理由之二为“公司新任董事长兼总经理刘惠城为公司第二大股东,熟悉并认可公司的企业文化、发展战略及治理方式,能够保证公司在本次股份变动后依然保持稳定运营”。

值得注意的是,《中国经济周刊》记者根据Wind统计发现,境内没有实际控制人的上市公司在逐年增多,2014年为119家,2015年为124家,2016年为144家,2017家为155家。

对此,中国人民大学商法研究所所长刘俊海曾对《中国经济周刊》记者解释说,股权结构无论是高度集中还是高度分散,都是一个中性词,要全面看待。股权高度集中的好处在于,上市公司的控制权稳定,控股股东为了自身利益,也要追求公司利益,遏制短期不理性决策;股权高度分散,可以预防一股独大,有效解决大股东滥用职权等问题。“但是,股权高度分散又衍生出新的问题,即众多的公众投资者如一盘散沙,集体行动成本非常高,也会出现内部人控制问题,即‘山中无老虎,猴子称霸王’。在美国,不少公司股权高度分散,这种内部控制人现象比较多,不过他们对内部控制人的违规惩戒很严厉。”

2018年第25期《中国经济周刊》封面

网友评论